养娃开支居高不下,幼儿园学费、早教费、托管费更是每月固定大额支出。在新加坡,多数银行已将教育类MCC商户(8211/8220/8299等)纳入奖励排除清单,直接刷卡往往拿不到返现、里程福利,白白浪费回血机会。

这份2026最新攻略,精准适配新加坡幼教缴费场景,避开银行规则坑、筛选合规高回报卡片、搭配最优支付组合,让新手父母每一笔学费都能稳稳回血,轻松对冲9%消费税压力,告别“白花钱”。

名词解释:MCC(商户类别码)

MCC 全称 Merchant Category Code,即商户类别码,是银行用于区分交易类型的4位数字编码,直接决定信用卡缴费能否享返现、里程奖励,也是新加坡幼教刷卡的核心判断依据。

-

✅ 合规育儿码(有奖励):8351(Child Care Services,幼儿园/托管中心专属)

-

❌ 教育排除码(无奖励):8299/8211/8220(纯教育、补习、学校类)

2026幼教缴费最佳信用卡速览表(新手前置速查)

|

卡片名称 |

核心定位 |

返现/里程权益 |

年费政策 |

适配人群 |

|

高返现主力卡 |

达标后3.33%-5%季度返现 |

首年免,次年易豁免 |

工薪家庭、月消达标 |

|

|

无门槛兜底卡 |

1.6%全额无门槛返现 |

首年免,次年轻松豁免 |

大额缴费、编码受限场景 |

|

|

佛系省心卡 |

1.5%-2%基础返现 |

终身无条件免年费 |

低消家庭、懒人新手 |

|

|

里程进阶卡 |

0.16-2.8mpd里程 |

首年免,次年易达标 |

亲子出行、里程爱好者 |

|

|

高端专属卡 |

1.6-2.4mpd里程 |

高端年费,资产豁免 |

国际幼儿园、高净值家庭 |

|

|

零门槛兜底卡 |

1mpd里程(S$1000以内) |

终身无条件免年费 |

无收入、新手、编码受限 |

先搞懂:新加坡幼教缴费刷卡核心规则(避坑前提)

-

核心区分:幼教≠纯教育:正规幼儿园/托管中心多归类为8351 Child Care Services(育儿服务),不属于银行排除的教育类MCC,可正常参与返现/积分;部分连锁早教、国际幼儿园若编码为8299,则无基础奖励,需用第三方平台迂回。

新手父母最容易踩雷的就是“刷卡无奖励”,根源在于商户编码(MCC)和银行排除条款,提前摸清规则才能少走弯路。

-

避坑红线:政府学校学费、大学缴费、纯补习中心(MCC 8299),绝大多数本地信用卡(DBS/Citibank/UOB普通卡)无奖励,仅高端卡、特定外资卡可突破。

-

支付方式影响:线下POS刷卡、线上官网缴费、第三方账单平台(CardUp/PayNow),奖励规则差异极大,优先选商户直刷,其次用低费率账单工具。

🔔新手小贴士:缴费前可通过DIGIBOT、Heymax查询商户MCC,确认不在排除列表再刷卡;每月固定学费建议设置自动扣款,避免漏缴罚息,同时锁定奖励资格。

2026 幼教缴费TOP信用卡推荐

精选门槛低、权益稳、幼教场景专属适配的卡片,分返现卡、里程卡、兜底卡三大类,每款卡片补充新户福利、MCC适配范围、缴费风控提示、实操注意事项,新手闭眼选、照着刷都不踩坑。

2026卡片年费豁免细则(新手速查表)

|

卡片名称 |

首年年费 |

次年/续年年费豁免条件 |

豁免难度评级 |

|

免费 |

每月刷卡3次 或 年消费满S$10000 |

⭐⭐(易达标) |

|

|

免费 |

全年任意消费满12次(不限金额) |

⭐(超易达标) |

|

|

免费 |

终身无条件免年费,无任何要求 |

⭐(零门槛) |

|

|

免费 |

年消费满S$15000 |

⭐⭐(中等) |

|

|

S$2500 |

银行VIP资产达标 或 高额消费豁免 |

⭐⭐⭐⭐(高门槛) |

|

|

免费 |

终身无条件免年费,无任何要求 |

⭐(零门槛) |

🔔豁免小技巧:优先选终身免年费/低门槛豁免卡片;年费豁免周期按自然年计算,每年12月底前核对达标情况,避免次年扣费

1. 首选返现卡:现金回血,直观抵学费(新手最优)

返现卡直接抵扣账单,无兑换门槛、无有效期限制,最适合新手父母对冲幼教开支,以下卡片均适配8351幼教MCC,直刷即可享奖励:

|

卡片名称 |

幼教缴费返现率 |

达标门槛 |

核心优势 |

新户福利 |

实操注意事项 |

|

达标后3.33%-5%(季度结算返现) |

每月固定消费S$500/S$1000/S$2000,连续3个月达标 |

家庭全能卡,学费+日常通用 |

新户开卡3个月内满额消费,额外赠S$150现金券 |

返现季度到账,需保持账户正常;中断达标则重新计算周期,建议绑定自动扣款 |

|

|

1.6%无门槛返现,全额累计 |

无最低消费、无商户类别限制 |

无脑刷兜底,编码受限商户首选 |

新户首年返现上限提升至S$800 |

返现每月自动入账,无兑换门槛;适合大额学费单笔支付,无达标压力 |

|

|

1.5%-2%基础返现,无上限 |

无最低消费,终身免年费 |

零持有成本,无年费焦虑 |

额外享幼教合作机构折扣 |

无需管理达标规则,适合佛系家庭;返现直接抵扣账单,无套路 |

2. 进阶里程卡:积分换机票/礼品,长期更划算

适合长期规划、喜欢亲子出行的家庭,里程可兑换机票、酒店、育儿礼品,幼教缴费累计里程无压力:

-

Maybank Horizon Visa Signature:本地幼教合规商户(8351)消费0.16mpd,外币缴费2.8mpd(月消S$800解锁高阶里程);覆盖育儿、保险、医疗全场景,里程永久有效。

-

实操提示:月消达标后自动升级里程比例,建议绑定学费+保险自动扣款,无需额外消费即可达标。

-

UOB Reserve Card:本地消费1.6mpd、外币消费2.4mpd,独家覆盖8299教育类MCC,国际幼儿园直刷也能累计里程;高端家庭专属,里程可兑换新航、国泰机票,支持亲子同行里程兑换。

-

实操提示:需满足资产要求,年费可通过高端权益抵消,适合月学费超S$2000的家庭。

3. 兜底神卡:突破编码限制,全场景可用

-

Chocolate Visa Debit Card:无收入要求、无信用考核、终身免年费,每月S$1000以内消费享1mpd里程,不受任何教育类MCC限制,哪怕是编码受限的早教、补习中心也能累计奖励。

-

实操提示:借记卡模式无透支风险,适合新手无门槛上车,可办理副卡给家人代付学费,累计额度共享;适合小额幼教缴费、临时应急缴费场景,是所有家庭的备用缴费卡。

真实返现测算:手把手算清回血收益(2026精准版)

所有数据均基于新加坡本地银行2026公开权益规则、幼教缴费真实场景测算,无夸大收益,新手可直接对照自身支出核算回血金额,清晰看懂每一笔刷卡的实际回报。

测算核心前提(统一标准)

-

货币单位:全程采用新加坡元S$,无币种换算误差

-

返现规则:严格按卡片达标要求计算,不含临时促销、新户奖励

-

MCC前提:仅针对合规幼教商户(8351编码),排除编码受限场景

-

统计周期:月度返现÷年度回血,不含手续费、年费抵扣

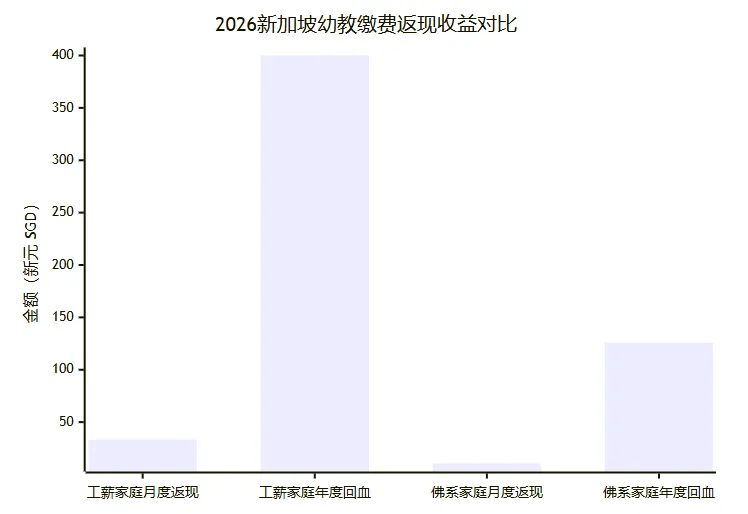

返现收益可视化柱状图

备注:佛系家庭取CIMB Visa Signature 1.75%中间返现率测算;工薪家庭按UOB One Card季度返现平摊核算,实际收益以刷卡达标情况为准

案例1:工薪家庭(月学费S$1200+月总消费S$1000)

基础信息

-

家庭画像:双薪家庭,月固定幼教支出S$1200,叠加日常消费满S$1000达标线

-

刷卡组合:UOB One Card(主力)+ Citi Cash Back+(兜底)

-

返现规则:连续3个月月消满S$1000,解锁季度返现S$100

精准收益拆解

-

月度平摊返现:S$100 ÷ 3 ≈ S$33.3

-

学费专属返现率:33.3 ÷ 1200 ≈ 2.78%(叠加日常消费,综合返现率可达3.33%)

-

年度学费回血:33.3 × 12 = S$399.6 ≈ S$400

-

收益用途:可直接抵扣1-2个月幼儿园杂费、校服、食材等育儿开支

达标小技巧

将学费、水电网、保险、超市采购全部计入UOB One Card消费,无需额外花钱,轻松达标无压力。

案例2:佛系低消家庭(月学费S$600+月总消费S$400)

基础信息

-

家庭画像:全职家长家庭,月幼教支出S$600,无额外大额消费,追求省心

-

刷卡组合:CIMB Visa Signature 单卡(终身免年费)

-

返现规则:无门槛1.5%-2%返现,取中间值1.75%测算

精准收益拆解

-

月度学费返现:600 × 1.75% = S$10.5

-

月度总消费返现:400 × 1.75% = S$7(含学费合计月度返现S$17.5)

-

年度学费回血:10.5 × 12 = S$126

-

兜底保障:无达标要求、无年费,即使偶尔漏刷也无损失

案例3:高端幼教家庭(月学费S$2500+编码受限)

基础信息

-

场景:国际幼儿园,MCC为8299(教育排除码),直刷无奖励

-

刷卡组合:UOB Reserve + CardUp代缴费

-

成本:CardUp手续费2.0%

-

收益:本地消费1.6mpd里程,折合新航里程约S$0.016/点

净收益测算

-

月度手续费支出:2500 × 2.0% = S$50

-

月度里程收益:2500 × 1.6 = 4000点(折合现金约S$64)

-

月度净收益:64 - 50 = S$14

-

长期价值:年度里程可兑换亲子往返机票,实现“缴学费换旅行”

新手父母最优刷卡组合(超详细实操版,直接照搬)

✅ 组合1:工薪家庭刚需(90%新手首选,月总支出≥S$800)

搭配卡片:UOB One Card(主力返现)+ Citi Cash Back+(应急兜底)

核心适用人群

双薪家庭、有固定月消费、每月幼儿园学费S$800-S$1500,想靠日常消费顺带冲返现,不额外增加开支。

月度消费拆分(精准达标技巧)

-

固定支出:幼儿园学费(计入达标额度)+ 保险/水电网杂费,约S$600-S$800

-

弹性支出:超市采购+通勤交通+外卖餐饮,凑满S$1000档位(最易达标、返现性价比最高)

-

执行逻辑:学费优先刷UOB One Card,剩余缺口用日常小额消费补齐,连续3个月稳拿季度返现

实操执行步骤

-

开卡后绑定幼儿园学费自动扣款,设定账单日为每月10号,还款日为每月25号(贴合发薪日)

-

给配偶申请副卡,两人消费合并累计,更快达标S$1000月消门槛

-

每季度核对返现到账情况,返现自动抵扣信用卡账单,直接减少学费支出

兜底规则

遇到MCC编码受限、单笔大额超支时,立刻切换Citi Cash Back+,保底1.6%无门槛返现,避免白刷。

✅ 组合2:低消费佛系家庭(月总支出<S$500,懒人专属)

搭配卡片:CIMB Visa Signature 单卡通行

核心适用人群

全职家长家庭、月学费≤S$600、日常消费零散,不想管理多张卡片、不追求高返现,只想佛系回血零操心。

核心优势

-

终身无条件免年费,无任何消费次数、金额要求,零持有成本

-

全场景通用,幼教缴费、超市、网购通通1.5%-2%返现,无商户限制

-

无达标压力,刷多少返多少,适合预算有限、不想精打细算的家庭

实操执行步骤

-

仅办这一张卡,绑定学费自动扣款,日常消费全部用这张卡

-

每月查看返现明细,返现自动入账,无需手动兑换,省心省力

✅ 组合3:高端家庭/国际幼儿园(高支出专属,月学费≥S$2000)

搭配卡片:UOB Reserve + CardUp 账单支付

核心适用人群

子女就读国际幼儿园、高端早教中心,商户MCC多为8299(教育排除码),直刷无奖励,追求里程收益兑换亲子出行。

实操执行步骤

-

通过CardUp平台绑定UOB Reserve,录入幼儿园缴费信息

-

CardUp代缴费后,商户编码变更为通用消费,可正常累计里程

-

费率控制在1.79%-2.25%,叠加卡片1.6mpd里程收益,折算后净收益为正

-

里程累积后可兑换新航、酷航机票,或酒店住宿,实现养娃+出行双赢

避坑细节

仅针对MCC受限的高端幼教使用,普通幼儿园直刷更划算;每月控制CardUp缴费额度,避免手续费过高抵消收益。

不用办多张卡,1-2张搭配全覆盖,兼顾高返现与兜底保障,适配不同家庭支出水平。

新手避坑清单

按高频风险排序,每条包含风险提示+实操做法+补救方案,无冗余排版,新手一眼抓重点:

🔴 高危避坑(必看)

-

未核查MCC直接缴费

-

风险:遇8211/8220/8299教育编码,无返现、无里程,白白损失回血

-

实操:缴费前用Heymax/银行DIGIBOT查编码,优先8351育儿商户,拿不准先试刷S$10

-

补救:已刷无奖励立即换兜底卡,次月改用第三方平台迂回缴费

-

大额学费未提前报备

-

风险:单笔超S$2000触发风控,卡片冻结、耽误缴费、产生滞纳金

-

实操:缴费前1个工作日致电银行报备商户、金额、时间,留存回执

-

补救:立刻联系客服解冻,同步跟幼儿园申请缴费宽限期

🟡 常规避坑(易忽略)

-

第三方平台未算清手续费

-

风险:CardUp/PayAll费率1.79%-2.25%,收益低于手续费会反向亏损

-

实操:仅MCC受限场景使用,务必核算返现/里程收益≥手续费

-

补救:停止代缴、换回直刷,严禁频繁大额代刷套现

-

逾期还款+违规用卡

-

风险:罚息、征信受损、奖励清零,副卡外借/套现会直接封卡

-

实操:开GIRO自动还款+双重账单提醒,副卡仅限家人使用

-

补救:3天内全额还款可申请撤罚息,封卡需提交资料申诉

🟢 长效避坑(保收益)

-

忽视权益规则变动

-

风险:银行调整返现、MCC排除规则,原有刷卡方式失效、收益缩水

-

实操:每月查银行APP公告,每季度核对返现到账,及时调整策略

-

补救:切换备用卡片,按本文推荐组合重新搭配支付方式

-

年费豁免未达标

-

风险:忘记消费次数/额度,被扣年费抵消数月返现

-

实操:每年12月底核对豁免进度,优先选终身免年费/低门槛卡片

-

补救:联系客服补刷达标申请退年费,后续绑定自动扣款兜底

📢重要声明:本文所有权益、返现、年费规则均基于2026年新加坡银行公开条款整理,最终以发卡行实时政策为准。

总结:一步到位选卡指南

用记复杂规则,按照家庭类型+支出情况直接对号入座,闭眼选不踩坑,每一笔幼教缴费都能稳稳回血。

核心选卡口诀(好记不费脑)

-

工薪家庭(月消费≥S$800):主力 UOB One Card + 兜底 Citi Cash Back+,日常消费顺带达标,返现力度最高

-

佛系低消家庭(月消费<S$500):单卡 CIMB Visa Signature,终身免年费,无脑刷无压力

-

高端/国际幼儿园(MCC受限):UOB Reserve + CardUp代缴,突破编码限制赚里程

-

纯新手/无收入:Chocolate Visa Debit Card,零门槛办卡,不受MCC限制

✅ 3条核心守则(牢记不亏)

-

先查MCC再刷卡:认准8351育儿编码,避开8299教育编码,不做无用功

-

年费能免则免:优先终身免年费/低门槛豁免卡,别让年费吃掉返现

-

不盲目冲高返现:贴合自家预算刷卡,达标就赚,不额外多花钱

2026年幼教缴费刷卡,不求最复杂,只求适配、省心、稳回血。照着这套方案执行,每月轻松省下一笔育儿开支,长期累积更划算。

一句话选卡:普通家庭选UOB One+Citi Cash Back+,佛系养娃选CIMB Visa Signature,高端幼教选UOB Reserve,零门槛新手选Chocolate Visa。

常见问题 FAQ(谷歌搜索摘要版)

采用标准问答格式,覆盖新加坡幼教缴费高频疑问,精准解决实操痛点:

Q1:CPF 支付幼儿园学费后,剩余部分可以用信用卡吗?

A:完全可以。新加坡多数幼儿园支持CPF+信用卡组合缴费,先用CPF支付补贴/可报销额度,剩余自费部分(如杂费、加餐费、校服费等)可直接刷信用卡,且这部分支出依旧能享受Singapore Childcare Fee Credit Card Rewards 2026对应的返现、里程奖励,只要商户MCC合规(8351),不影响权益累计。

Q2:如果幼儿园只接受 PayNow 怎么办?

A:针对仅支持PayNow缴费的幼教机构,推荐两种稳妥方案拿奖励:

① 优先用Chocolate Visa Debit Card绑定PayNow转账,每月S$1000以内可享1mpd里程,不受MCC限制,零门槛累计奖励;

② 部分银行(如CIMB、UOB)信用卡绑定PayNow转账,部分幼教场景可触发基础返现,也可搭配CardUp迂回缴费,核算手续费后依旧划算,彻底解决新加坡 CardUp 缴费划算吗?的收益顾虑。

Q3:外国人在新加坡办理哪张缴费卡最容易批?

A:外国人(EP/SP/DP持有者)优先选CIMB Visa Signature,审批宽松、无严苛存款要求,终身免年费,1.5%-2%无门槛返现适配幼教缴费;其次选Chocolate Visa Debit Card,借记卡模式无信用考核,持有效准证即可办理,零门槛上车;不建议初期申请UOB Reserve等高门槛高端卡,审批难度大、资产要求高。

Q4:Miles vs Cashback:学费大额支出选哪种?

Q5:刷信用卡缴学费会影响信用评分吗?

Q6:幼儿园退费了,信用卡返现/里程会被扣回吗?

Q7:同一张信用卡可以给多个孩子缴学费吗?奖励会受限吗?