对于初创企业和中小企业(SME)来说,现金流就是企业的生命线。合理利用商业卡(Business Card)的免息还款期、返现福利或多币种结算,相当于获得了一笔无息的短期贷款或省下可观的运营成本。

本文将直接对比新加坡两大主流商业卡——DBS Business Advance Card (DBS Visa Business Advance Plus) 与 OCBC Business Card (OCBC Business Credit Card),帮助你快速找出最适合自家企业的资金周转神器。

一分钟做决定:新加坡中小企业商业卡选哪张?

- 对于追求零年费、无最低营业额门槛,且频繁支付海外广告/SaaS账单的初创企业,首选绑定多币种账户的 DBS Business Advance 借记卡,可实现 0 外汇手续费;

- 如果是账期较长的传统 B2B 及实体行业,且拥有新加坡本地董事担保,推荐申请 OCBC Business 信用卡,利用其长达 53 天的免息期最大化资金杠杆。

核心参数对比

|

对比维度 |

||

|

卡片性质 |

商业借记卡 (绑定企业多币种账户) |

商业信用卡 (提供独立信用额度) |

|

年费政策 |

S$0 (终身免收年费与基础管理费) |

S$196.20 / 年 (含 9% GST,首年豁免) |

|

最长免息期 |

不适用 (直接扣除账户关联外币/新币余额) |

53 天 (业内领先无息信用周转账期) |

|

基础本地返现 |

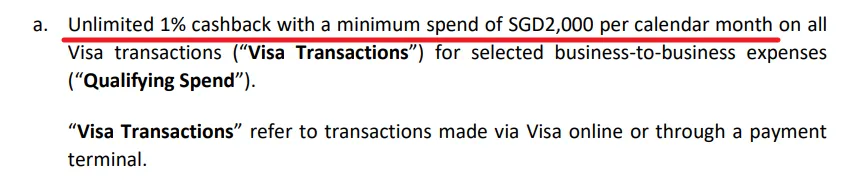

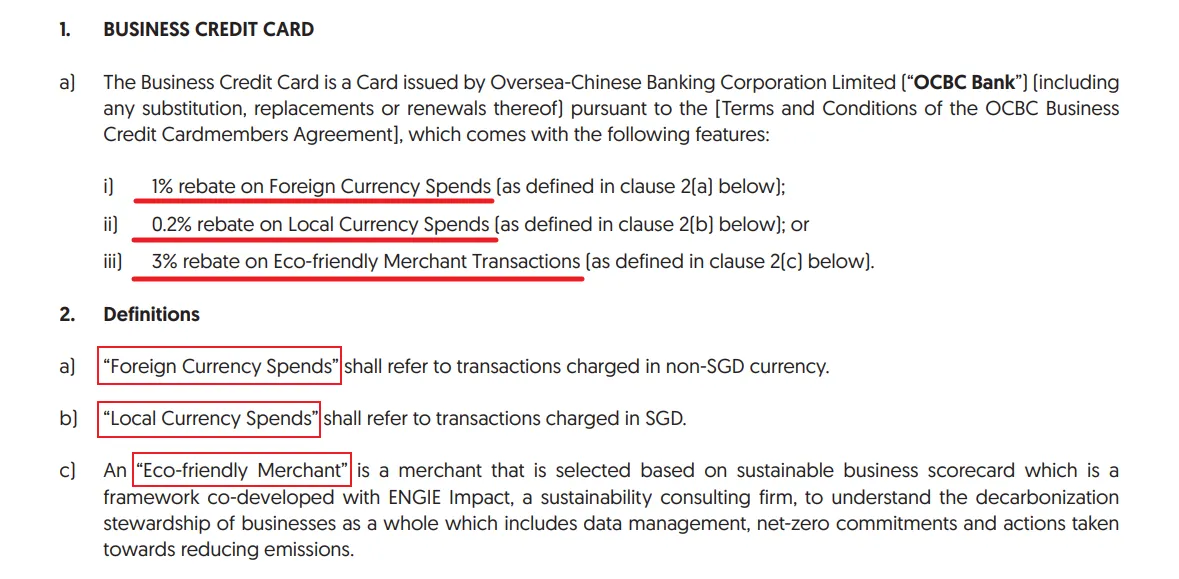

消费累积积分,或指定 B2B 消费满 S$2,000 享 1.0% 现金返现 |

所有本地普通消费享 0.2% 无上限现金返现 |

|

特设高额返现 |

符合条件的特定 B2B 开销享 1.0% 现金返还 |

指定绿色环保/低碳商户消费享 3.0% 现金返现 |

|

海外外币返现 |

外币消费同等累积积分 (最高享约 2.0% 价值返还) |

所有外币 (FCY) 交易享 1.0% 无上限现金返现 |

|

外汇交易手续费 |

S$0 (配合多币种账户直接扣对应外币时);普通 3.25% |

3.25% (所有非新币交易均需收取) |

|

申请营业额门槛 |

S$0 (无最低年营业额与流水硬性要求) |

建议年营业额 S$200,000 以上 (个案可弹性审批) |

|

联名担保要求 |

免担保 (无需个人资产证明或担保人签署) |

硬性要求 (需一名 21-65 岁新加坡公民/PR 董事担保) |

|

最低申请年龄 |

持卡人需年满 18 周岁 |

持卡人及担保人需年满 21 周岁 |

|

核心增值工具 |

DBS FX Online (1年期远期锁汇) / DBS IDEAL |

Sustainability Spend Index (SSI 碳足迹指数监测) |

新加坡中小企业信用卡推荐:DBS vs OCBC 基础定位

在深入对比两张卡的具体优势前,我们可以通过其基础定位快速判断企业的大致匹配度:

-

DBS Business Advance Card(定位:跨境与数字化支出神器) 主要面向有大量跨境采购、海外软件订阅、广告投放或希望通过信用卡垫付租金薪资的成长型中小企业。其返现逻辑更偏向于“开源节流”,通过高额海外返现来降低数字化运营的实际成本。

-

OCBC Business Card(定位:传统账期周转与实体采购利器) 主要面向回款周期较长、需要极长免息期垫付日常开支的传统 B2B 行业,以及经常需要分期采购办公设备、固定资产的实体中小企业。其设计逻辑更偏向于“资金防守”,提供更充裕的现金流缓冲时间。

核心费用与成本对比(初创最看重的成本项)

创业初期严控成本是关键。两款卡片在年费、交易手续费、逾期利息及提现费用等方面差异明显。为了避免企业陷入隐形消费套路,以下将所有费用统一以 S$ 进行精准对比:

|

费用项目 |

||

|

主卡年费 |

S$0 (终身免收年费与基础管理费) |

S$196.20 / 年 (含 9% GST,首年豁免) |

|

副卡年费 |

S$0 (支持免费办理多张员工副卡) |

S$0 (首年免,次年同主卡比例豁免或按政策收费) |

|

外币交易手续费 |

3.25% (若配合多币种账户直接扣外币可免除) |

3.25% (所有非新币交易均收取此比例手续费) |

|

逾期还款罚金 |

无 (借记卡不设最低还款,直接扣余额) |

S$100 (若未能按时偿还最低还款额) |

|

未付账款日息 |

无 (无信用额度,不存在利息循环) |

年化 28.8% (复利计算,自交易记账日起算) |

|

现金提现手续费 |

免费 (本地 DBS/POSB 提现;海外收 S$7/笔) |

提现金额的 6.0% 或 S$15 (以较高者为准) |

|

对账服务费 |

免费 (实时在线查询,免费提供季度/年度开销报表) |

免费 (免费提供月度合并账单及基础对账单) |

-

极致省钱选 DBS:无年费、无利息风险、无逾期罚金,最适合对财务杠杆不熟悉、资金完全自给自足的初创团队。

-

资金周转选 OCBC:虽然存在年费、利息与罚金风险,但提供高达 53天 的无息占用期。只要财务团队按时还款,这些信用成本可以完全降为零,并能利用 1% - 3% 的返现轻松抵扣主卡年费。

返现与积分权益对比(日常经营省钱力度)

初创企业高频支出集中在数字营销、软件订阅、线上采购、差旅出行。两款卡片的返现与福利规则简单直观,无需复杂凑单即可享受:

1. DBS Business Advance 返现规则

-

核心权益:消费累积 DBS 积分(每消费 S$10 可累积对应积分)。积分可用于自由兑换现金返还、航空里程或精选商户优惠。针对特定 B2B 消费,若月支出满 S$2,000,则可直接享受无上限的 1.0% 现金返还。

-

优势:无最高返现上限,非常适合高额、稳定的日常数字化开支。在本地餐饮、企业娱乐和商务旅行等消费场景下,积分累积性价比最高。

-

短板:日常小额普通消费在未达到 S$2,000 的 B2B 门槛时,需后续手动通过积分系统兑换,对于追求“即时账单扣减”的商家来说操作略显繁琐。

2. OCBC Business Card 返现规则

-

核心权益:无最低消费门槛,全场景自动返现。海外外币(FCY)消费享 1.0% 无上限现金返现,指定绿色环保/低碳合作商户享受高达 3.0% 的绿色返现,本地普通新币消费享 0.2% 现金返现。

-

优势:返现极其直观,直接自动抵扣下期账单,且没有任何最低消费与上限门槛,尤其适合有稳定跨国采购和低碳采购诉求的企业。

-

短板:采用纯返现账单抵扣模式,无法累积任何航空里程,权益偏向实用主义,较为单一。

DBS Business Advance 优势分析

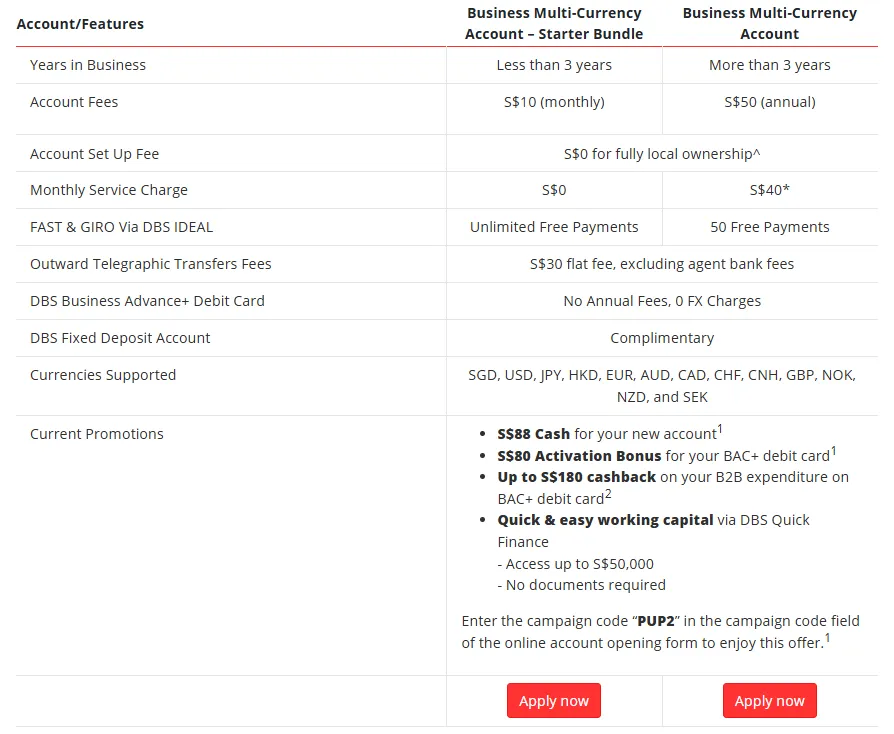

优势1. 配合多币种账户减免外汇手续费

-

核心功能:此卡可深度绑定 DBS 商业多币种账户(Business Multi-Currency Account)。在进行海外采购或使用外币在线交易时,支持直接从外币账户扣款。

-

商业价值:直接省去传统信用卡收取的 3.25% 外汇兑换手续费,实现真正的 S$0 外汇转换费。这对于高度依赖海外 SaaS 工具、云服务和海外广告投放的初创企业而言,能直接砍掉一大笔隐形成本。

优势2. 集成 DBS FX Online 远期锁汇功能

-

核心功能:企业可通过集成的 DBS FX Online 线上外汇管理平台,针对特定交易币种进行汇率锁定,最长锁汇期限可达 1 年。

-

商业价值:帮助有跨境供应链、海外进口需求的初创企业提前锁定运营成本。在面对全球外汇市场剧烈波动时,依旧能保障财务预算的精准度,规避汇率损失。

优势3. 免费提供高额企业资产与出行保障

-

核心功能:卡片附带两项高额商业保险。一是高达 $1,650,000 的企业雇员责任险(每位持卡员工最高保障 $25,000);二是高达 S$350,000 的旅行交通意外险。

-

商业价值:雇员责任险能有效规避员工副卡被滥用或盗刷带来的财务风险;旅行险则让初创团队在外出见客户、拓展海外业务时,无需额外购买保险即可享有充足的安全保障。

优势4. 支持 DBS IDEAL 一站式数字化卡片管理

-

核心功能:老板或财务主管可以通过 DBS IDEAL 企业网银平台,实时查看所有副卡交易细节,并提供一键在线锁定/解锁卡片、实时自主调整每张副卡限额等数字化风控功能。

-

商业价值:彻底告别传统的电话挂失和纸质对账流程。管理层能以极低的时间成本,精细化管理多位员工的日常支出开销,大幅提升财务行政效率。

优势5. 深度兼容 DBS CardUp 垫付租金薪资

-

核心功能:该卡与新加坡主流 B2B 支付平台 CardUp 深度合作。企业可直接使用信用卡的授信额度,去支付原本只接受银行转账的开支(如办公室租金、员工薪水、供应商货款)。

-

商业价值:将企业最沉重的刚性支出,变相转换为最长 45 天的无息贷款。在季度末或客户回款出现短期空窗时,该方案能瞬间盘活企业营运资金,缓解燃眉之急。

推荐阅读:DBS/POSB 信用卡全家桶:从Everyday Card到Vantage卡的完整版图

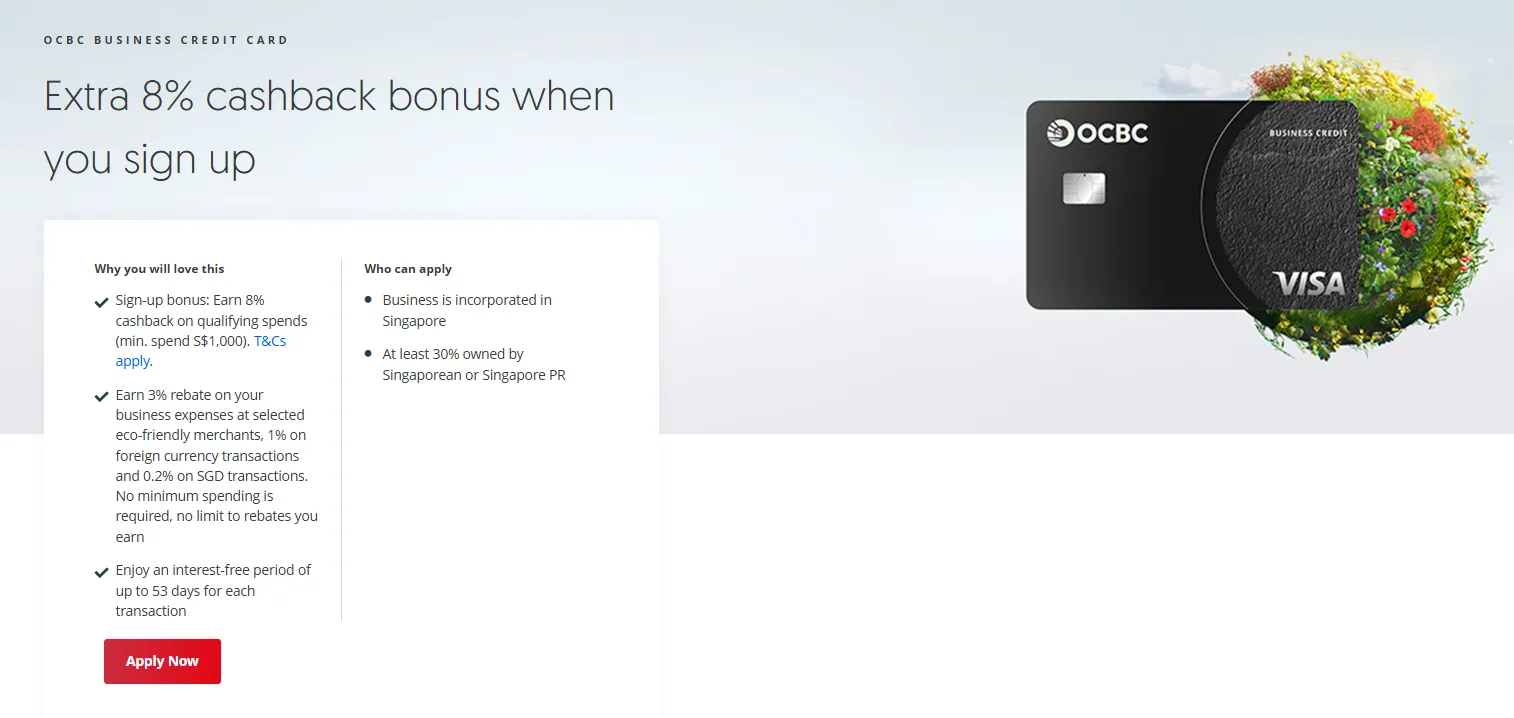

OCBC Business Card 优势分析

优势1. 行业最长 53 天免息还款期

-

核心功能:提供长达 53 天的无息信用还款期(包含账单日后的 23天宽限期),是目前新加坡传统银行商业信用卡中最长的免息期之一。

-

商业价值:极大拉长了资金周转周期。对于回款慢、账期长的 B2B 或制造供应链行业,比 DBS 多出的 8 天免息期能提供更充裕的现金流缓冲,有效减少由于账期错配去申请高息贷款的频率。

优势2. 专为数字化采购设计的 3.0% 科技返现

-

核心功能:在指定的科技与环保商户(包括 Microsoft、Meta、Apple、Google 等)消费,可享受高达 3.0% 的无上限现金返现;海外外币消费享 1.0% 返现;本地普通消费享 0.2% 返现。

-

商业价值:初创企业在采购办公电脑(Apple)、投放数字广告(Meta/Google)及订阅软件(Microsoft)时,能直接获得 3.0% 的高额回扣,且无最低消费和上限门槛,能有效降低核心技术与数字运营成本。

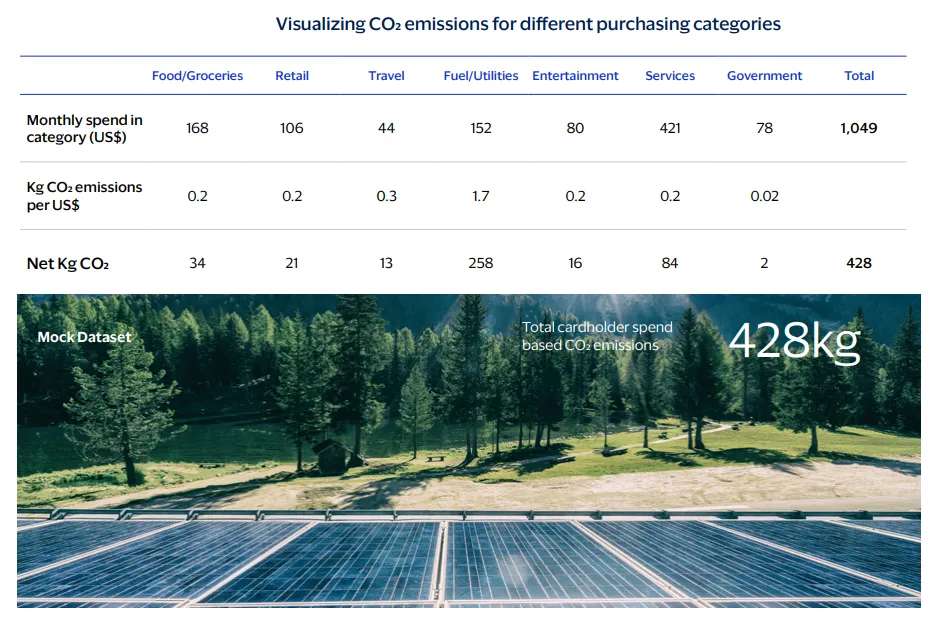

优势3. 行业独创的可持续发展消费指数 (SSI)

-

核心功能:首创集成 Sustainability Spend Index (SSI) 碳足迹追踪功能,基于支付数据自动追踪和评估企业日常开支的碳排放表现,并提供可视化图表。

-

商业价值:帮助企业直观评估自身的 ESG 表现。在对接未来政府绿色基金、申请绿色商业贷款,或是面临大型跨国企业供应链审查时,提供现成的低碳排放数据支持,提前布局绿色商业生态。

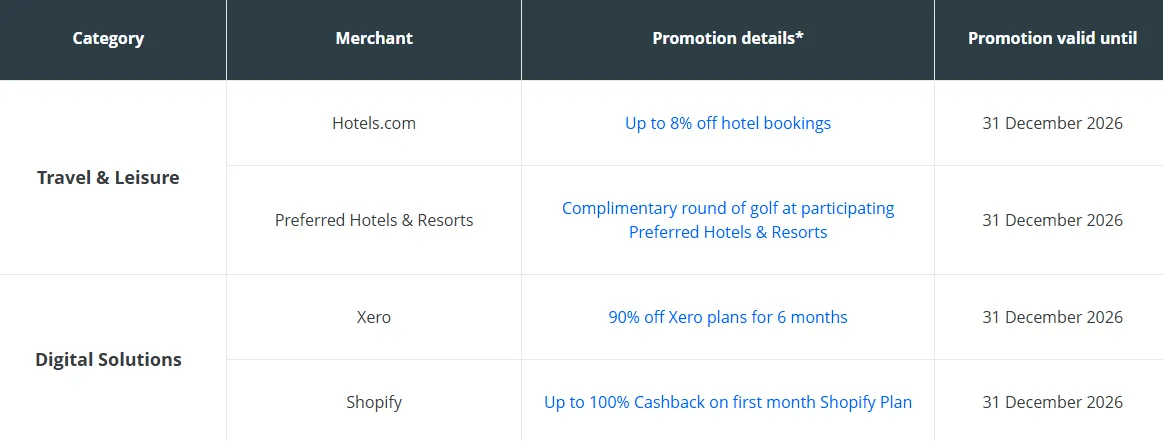

优势4. 尊享全方位大额企业责任保障与商务特权

-

核心功能:提供高达 S$1,650,000 的企业雇员误用免责保障(Corporate Liability Waiver),并深度对接 Xero(财务软件折扣)和 Shopify(开店优惠)等企业级生态服务。

-

商业价值:雇员免责保障能完全规避员工副卡违规滥用给企业带来的账单损失;与 Xero 和 Shopify 等 SaaS 巨头的折扣联动,则能为处于数字化起步阶段的团队直接节省大量的软件订阅预算。

申请门槛、时效与所需材料(落地实操指南)

在新加坡公司开户后申请商业卡,除了评估日常费用和权益,申请门槛、审核时效及所需证明材料更是关键的考量因素。以下为两款卡片在新加坡官方通道的详细落地指引。

1. DBS Business Advance (DBS Visa Business Advance Plus 商业借记卡)

-

卡片性质:商业借记卡 (直接扣除绑定的 DBS 商业多币种账户余额,无独立授信额度)。

-

准入门槛:S$0 最低营业额,信用历史审查要求。

-

基本条件:

-

已在新加坡注册成立的 ACRA 商业实体(独资/合伙/LLP/私人有限公司)。

-

申请人必须持有 DBS 商业企业账户(如 DBS Digital Business Account)。

-

申请人年龄须满 21 周岁。

-

所需材料:

-

已有DBS企业账户:无需任何资产证明及纸质文件。直接登录 DBS IDEAL 企业网银即可一键在线申请。

-

无DBS企业账户:需先提供公司 BizFile 及董事 NRIC / 护照,开通企业多币种账户后即可同步发卡。

-

审批时效:线上极速审核 1 - 3 个工作日。副卡数字版可即时激活生效,实体卡通常在 3 个工作日内寄达。

DBS Business Advance+ 借记卡申请表>>

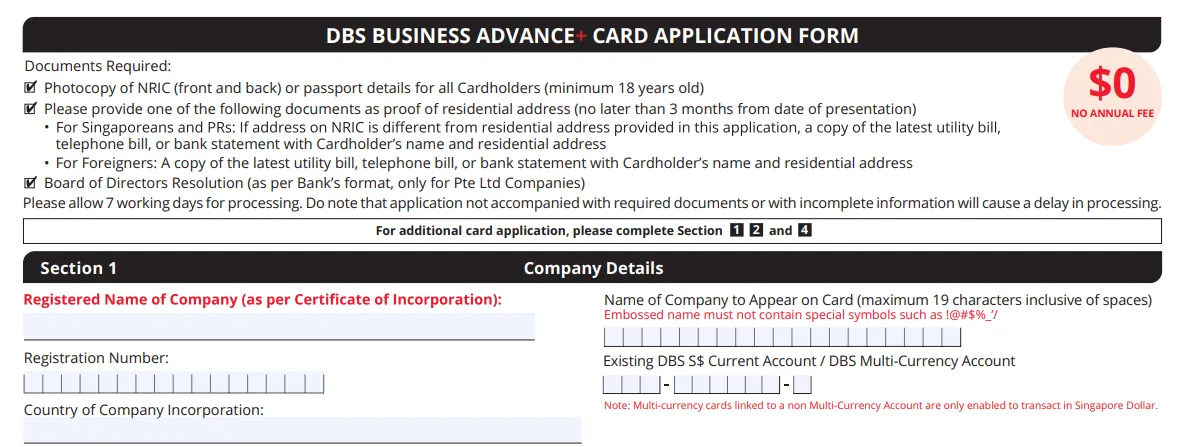

2. OCBC Business Card (OCBC Business Credit Card 商业信用卡)

-

卡片性质:商业信用卡 (提供独立无担保信用授信额度,涉及信用评估)。

-

准入门槛:建议企业成立 6 个月至 2 年以上,建议年营业额 S$200,000 起(视个案情况放宽)。

-

基本条件

-

新加坡注册的合法 ACRA 实体,且至少 30% 的公司股份由新加坡公民(Citizen)或永久居民(PR)持有。

-

必须提供一名公司董事或主要股东作为联名担保人(Guarantor)。

-

联名担保人须为新加坡公民或 PR,年龄介于 21 至 65 周岁。

-

所需材料:

-

企业登记:3 个月内更新的 ACRA 商业注册文件(BizFile)。

-

财务证明:联名担保人最近 2 年的个人所得税单(Notice of Assessment, NOA)。

-

银行流水:最近 6 个月的公司主要账户往来账单(若企业主营账户非 OCBC)。

-

身份证明:所有拟持卡人及联名担保人的 NRIC 身份证正反面或护照复印件。

-

初始额度:起批总额度一般为 S$5,000 至 S$10,000 起(基于流水与担保人资产综合评定)。

-

审批时效:人工风控及信用审查耗时 3 - 7 个工作日。审批通过后,实体卡片约 7 个工作日寄达。副卡需单独提交材料审核,流程相对繁琐。

OCBC Business 信用卡申请表 – 声明及协议>>

推荐阅读:新加坡信用卡年费豁免 (Fee Waiver) 全攻略

SME 商业卡选卡策略:根据创业资金痛点对号入座

在做决策时,企业应当根据自身的行业属性和当前资金链的“最痛点”来选择相应的卡片。以下将最典型的六种商业场景进行了深度拆解:

场景一:零流水、零信用历史的“绝对初创公司”

-

企业画风:公司刚注册成立,无营业额历史与银行流水,急需快速获发首张企业结算卡。

-

推荐选择:DBS Business Advance Card

-

决策逻辑:由于该卡本质为借记卡,申请门槛为 S$0 营业额。无需进行复杂的资质和财务审计,只要持有星展企业账户即可一键秒开,实现业务无缝起步。

场景二:回款慢,需要极限拉长资金周转账期

-

企业画风:B2B 贸易、分销及供应链制造行业。下游客户账期长,存在严重的账期错配,垫资压力极大。

-

推荐选择:OCBC Business Card

-

决策逻辑:锁定行业最长的 53 天免息期。优先用授信额度垫付原材料采购或服务费,在客户回款后进行清还,极大拉长现金留存时间。

场景三:高频跨国采购,外汇转换费损耗利润

-

企业画风:跨境电商、海外进出口贸易,需要频繁支付非新币大额采购款。

-

推荐选择:DBS Business Advance Card

-

决策逻辑:通过绑定 DBS 多币种企业账户直接以对应外币扣款,享受 S$0 外汇兑换转换费,直接节省常规信用卡强制加收的 3.25% 境外交易手续费。

场景四:海外广告、云服务(AWS/Google)支出高昂

-

企业画风:互联网、出海 SaaS、科技研发企业。每月有固定且数额庞大的数字广告或云服务平台账单。

-

推荐选择:OCBC Business Card 与 DBS Business Advance Card 双卡配合

-

决策逻辑:购买硬件设备、本地投放广告(Google/Meta)等新币结算场景,用 OCBC 锁定 3.0% 返现;面对大额、且为美元等主流外币结算的境外服务账单,用 DBS 豁免 3.25% 手续费。

场景五:需要用卡垫付原本只接受转账的刚性支出(租金、薪资)

-

企业画风:拥有固定实体店、大面积写字楼,或有较多全职雇员,每月租金和薪资等固定支出沉重。

-

推荐选择:DBS Business Advance Card

-

决策逻辑:利用星展银行在本地与第三方 B2B 支付平台 CardUp 的紧密整合。将原本必须转账支付的刚性支出转化为信用卡刷卡,变相转化为最长 45 天的无息贷款。

场景六:团队扩张,需要为多位员工配置采购卡并控风险

-

企业画风:销售、采购团队规模扩大,员工日常出差、应酬开支频繁,传统财务报销行政成本过高。

-

推荐选择:DBS Business Advance Card

-

决策逻辑:支持 S$0 年费无限制开通副卡。财务主管可通过 DBS IDEAL 线上平台实时灵活配置各副卡消费限额,支持一键开/锁卡,提供数字化、极低人力成本的风控。

现金流最大化实操与避坑指南

申请下卡只是第一步,如何结合规则完美运转企业资金,才是拉开财务差距的关键。

1. “双卡流”资金互补

-

策略:跨境交易/日常消费刷 DBS,本地大额采购/账期周转刷 OCBC。

-

效果:用 DBS 规避 3.25% 的外汇手续费损耗;用 OCBC 延迟现金流出,最大化利用 53 天免息期,不占用一分钱自有活期存款。

2. 借记卡“预授权”冻结风险

-

风险:在酒店、租车或部分 SaaS 订阅(如云服务商测验)时刷 DBS 借记卡,系统会直接冻结企业账户真实的活期余额(预授权)。该笔资金会处于不可用状态 7 至 30 天,极易引发突发性现金流中断。

-

对策:凡涉及预付款、保证金及押金类消费,必须优先刷具有独立授信额度的 OCBC 信用卡,绝不动用借记卡。

3. 锁定最长 53 天免息期

-

技巧:大额采购一律安排在账单日(Statement Date)的后一天进行。

-

效果:该笔交易将在次月出账单,完美锁定“30天账期 + 23天还款宽限期”共 53 天的无息资金占用。避免在账单日前一天进行大额消费。

4. 规避年化 28.8% 循环利息

-

红线:商业信用卡切勿只还“最低还款额(Minimum Payment)”。

-

风险:未清还余额的日息按 年化 28.8% 复利滚存,其利息成本会瞬间吞噬所有返现与微薄的利润率。

-

方案:必须全额还款。如企业存在 3 个月以上的中长期资金融通缺口,应向银行申请年化 5%–8% 左右的专项 SME 商业贷款,决不滚动信用卡。

核心抉择总结

在了解了两张神卡的各项参数与实操技巧后,你可以通过以下极简决策路径进行最终选卡:

-

极致控本选 DBS:如果你是零流水、无新加坡本地人做担保的初创企业,或者有频繁的外币交易(如海外SaaS订阅/海外云服务)。办一张无年费、免去外汇手续费、秒级下卡的 DBS 商业借记卡是绝不踩坑的最优选。

-

账期杠杆选 OCBC:如果你是业务已步入正轨、回款账期较长的 B2B 或传统实体行业,且拥有可做担保的新加坡公民/PR董事。利用其 53 天的超长无息期和 3% 的特定大额采购返现,能够极大地提升资金周转率,盘活整条现金链。

相关阅读:UOB Regal vs Amex Business Gold,新加坡企业主神卡对决,谁是“返现+里程”双冠王?

常见问题解答(FAQ)

Q1:能否直接用个人信用卡代替企业商业卡?

A:不建议。 公私资金混用会导致 IRAS(新加坡税务局)在年度税务审计时产生极高合规风险,并大幅增加人工对账的行政成本。建议注册公司后立即办理商业卡实现财务隔离。

Q2:申请商业信用卡会影响个人征信报告(CBS)吗?

A:会。 申请 OCBC 等商业信用卡通常需要董事提供个人联名担保(Guarantor)。如果企业逾期未还,个人征信记录会立即受损,直接影响个人的房贷或个人信用贷款申请。DBS 借记卡则无此风险。

Q3:独资企业(Sole Proprietorship)是否可以申请这两种卡?

A:可以。 DBS 商业借记卡无限制。但 OCBC 商业信用卡审核时,由于独资企业不具备独立法人资格,银行将完全基于企业主的个人财务状况(如个人 NOA)进行信用评估,本质上等同于申请个人信用卡。

Q4:公司目前还没有盈利,OCBC 商业信用卡会批准吗?

A:有可能。 商业信用卡的审批高度依赖联名担保人(Guarantor)的个人信用与个人所得税单(NOA)。只要担保人的个人财务状况优良,即使公司处于初创亏损期,也有较大概率获得批卡。

Q5:DBS 商业借记卡可以直接调整员工副卡的消费限额吗?

A:可以。 财务主管可通过 DBS IDEAL 企业网银平台,随时、实时调整每张副卡的每日或月度消费上限,亦可一键锁定/解锁单张卡片,无需向银行提交任何纸质申请。

Q6:商业卡的返现和积分归谁所有?

A:属于公司财产。 所有返现(如 OCBC)将直接以账单回扣形式抵扣公司账户的应还款项;DBS 的积分累积也归公司账户所有,需由授权的管理员统一进行兑换,不可直接私自转入个人账户。