在新加坡,每年的电商日历简直比节日还要热闹。从 3.8 女皇节的“悦己”消费,到 6.18、9.9 的年中狂欢,再到年度重头戏 11.11 双十一以及紧随其后的 Black Friday(黑五),每一场都是剁手族们心跳加速的时刻。

然而,你是否经历过这样的场景?

你早早地把心仪已久的 Dyson 吹风机、索尼相机或者高档护肤品加进购物车,守着 0 点的钟声准时结账,以为自己抢到了大便宜。可第二天去小红书或论坛一搜,才发现同样的一款产品,有人竟然比你少花了 $100,甚至账户里还平白多出了 2000 里程——够换一张飞往曼谷的单程机票了!

为什么差距会这么大?

秘密在于:高手从不只看商品页面的标价。

在 2026 年的电商江湖,简单的“打折”早已是过去式。真正的省钱大神玩的是 "Stacking" (叠加)。如果不通过各种叠加手段把价格压到极致,你买到的价格可能只是商家的“建议零售价”。

本文将为你深度拆解制胜的“四重优惠叠加法”,并筛选出 2026 年大促期间最能打、最抗造的信用卡战队。无论你是追求极致返现的“现金党”,还是立志免费环球旅行的“里程党”,这篇文章都将助你在每一场大促中大获全胜,不仅买得爽,更要赢得多!

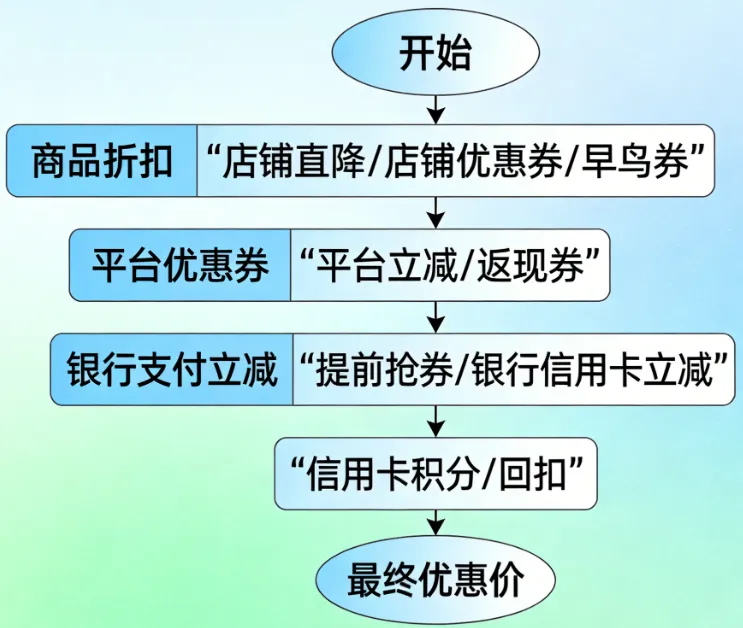

核心战术:四重叠加法 (The 4-Layer Stacking Strategy)

这是新加坡电商省钱的最高准则。在大促期间,千万不要急着点“Check Out”,你的终极目标是像玩俄罗斯方块一样,在结算页面同时触发以下四层优惠:

第一层:商品折扣 (Store Discount)

这是最基础的一层,包括商家直接降低的标价或店铺优惠券 (Seller Voucher)。

-

技巧: 关注你心仪的官方旗舰店,通常在正式大促开始前,店铺会放出“早鸟券”或“关注领券”,这层折扣是所有叠加的基石。

第二层:平台优惠券 (Platform Voucher)

这是由 Shopee、Lazada 或 Amazon 官方发放的全场通用券。

-

常见形式: 例如 "15% Cashback"(返现虾币)、"10% Flash Discount" 或 "$8 off min $80"。

-

注意: 平台券通常分为“直接立减”和“返现币”两种,建议优先选择立减券以锁定现金支出。

第三层:银行支付券 (Bank Voucher) —— 最关键的一层!

这是普通用户与高手之间拉开差距的分水岭。新加坡各大银行(如 Citi, , UOB, HSBC)会与平台合作,发放专属的支付减免券。

-

典型例子: "Citi Card $20 off min $250" 或 "UOB $10 off min $150"。

-

核心操作: 这类券必须提前领取(通常在平台的 Voucher 中心),且名额极度有限。你需要定好 0 点或特定补仓时间的闹钟去抢券。如果没领到这一张,你的折扣力度会瞬间缩水 10%-15%。

第四层:支付回报 (Payment Rewards)

即便前面的券都用完了,最后一步的卡片选择依然能为你带来 4%-10% 的隐形回报。

-

里程党: 使用特定信用卡(如 Citi Rewards 或 WWMC)获取 4 MPD (每消费 1 刀积 4 里程)。

-

现金党: 使用高回扣卡获取 6% - 8% 的现金回扣。

-

额外叠加: 别忘了通过 ShopBack 或 KrisFlyer Spree 跳转。大促期间,ShopBack 的额外返利往往会从平时的 1% 临时飙升至 10% 甚至更高。

总结公式: 最终到手价 = (商品折后价 - 店铺券 - 平台券 - 银行券) + 信用卡积分/回扣 + 返利网提现

只有当这四重优惠全部到位,你才算真正薅到了新加坡电商的羊毛。接下来,我们将盘点 2026 年最值得持有的“大促神卡”。

🔍 专家提醒:别让你的“三重返现”卡在跳转环节!

进入 2026 年,由于手机系统(如 iOS 18/19)隐私政策的极度收紧,ShopBack 或 heyMax 的跳转追踪失败率已飙升至历史高位。很多时候,你以为自己拿到了 5% 的返现,其实系统早已“断链”。

🛠️ 2026 避坑实操动作指南:

-

彻底清理后台 (Cold Start):在点击 ShopBack 或 heyMax 的跳转按钮前,请务必先手动划掉(彻底关闭)Shopee 或 Lazada 的 App 进程。热启动跳转是追踪失败的头号元凶。

-

执行“20 分钟生死时速”:跳转进入目标 App 后,请确保在 20 分钟内 完成支付。如果中途因为接电话、刷小红书对比价格而离开了 App,追踪链路极大概率会断裂。此时,请务必返回 ShopBack 重新发起跳转。

-

拒绝网页版,认准 App 支付:2026 年绝大多数银行提供的“支付满减券”仅在移动端 App 结账页面可见。通过电脑网页版购物,不仅追踪极难成功,更会白白损失掉那一笔 $5-$15 的立减利润。

💡 专家提示:结账后 48 小时内若未收到追踪成功的通知,请立即利用 App 内的“Missing Cashback”功能提交订单截图。养成保留支付成功界面的习惯,是 2026 年薅羊毛的最后一道防线。

信用卡战队:谁是“大促之王”?

大促期间,单笔消费金额往往较大。选择信用卡时,除了返还率,我们必须重点关注上限 (Cap) 和兼容性。

1. 里程党主力 (The Miles Chasers)

如果你想通过大促“买”出一张免费机票,以下三张卡是你的核心武器:

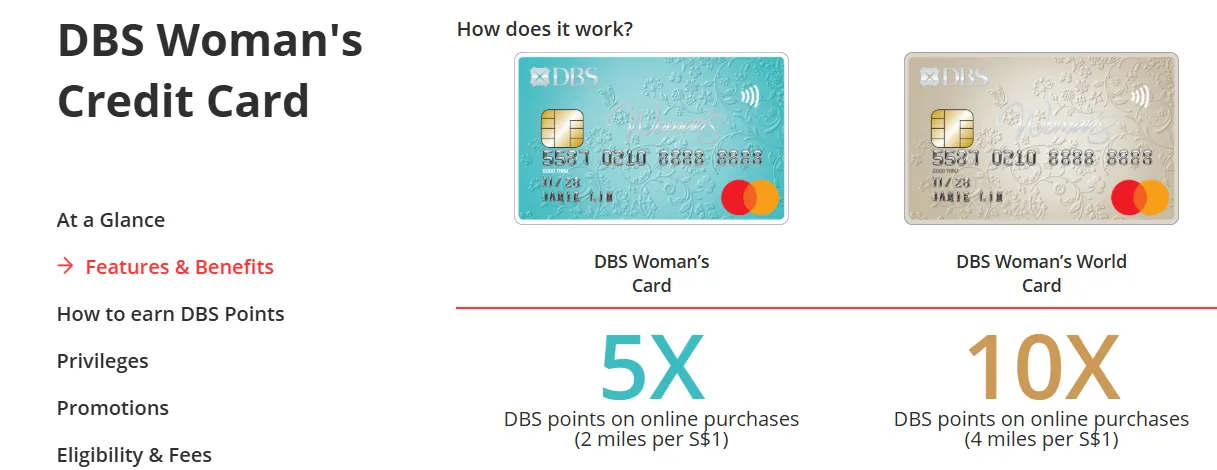

Woman's World Card (WWMC)

-

推荐理由: 新加坡里程界的“常青树”。它为所有在线消费提供 4 MPD (每 $1 积 10 倍积分)。

-

2026 年关键数据: 请注意,自 2025 年起该卡的网购奖励上限已调整为每个日历月 SGD 1,000(之前为 $1,500)。

-

大促策略: 它是购买中高价位商品(如平板电脑、中型家电)的首选。结账前,先抢下 专属的 Bank Voucher(通常力度很大),再用此卡支付。此外,它还附带 e-Commerce Protection,为你的昂贵包裹提供额外保险。

Citi Rewards Card

-

推荐理由: 极度灵活。除了旅行类开销外,几乎所有在线消费均可享受 4 MPD。

-

大促配合: 它是 Shopee 和 Lazada 的深度合作伙伴。在大促期间,平台经常会有专属于 "Citi Day" 的大额券。

-

2026 进阶玩法: 配合 Instarem Amaze 卡使用。如果你在黑五期间购买海外电商(如 Amazon US 或海外独立站),绑定 Amaze 支付可以帮你省去 3.25% 的银行货币转换费,同时依然稳拿 Citi 的 4 MPD 奖励。奖励上限为每账单周期 SGD 1,000。

UOB PRVI Miles Card

-

推荐理由: 当你的大促预算远超前两张卡的上限时(例如要买 $3,000 的按摩椅或多件大件家具),这张卡就是最好的“兜底”方案。

-

核心优势: 无里程上限。本地消费稳拿 1.4 MPD。

-

大促策略: 如果你要进行超大额消费,在刷完 WWMC 的前 $1,000 额度后,剩下的余额建议全部转战 UOB PRVI Miles。虽然 1.4 MPD 看似不如 4 MPD,但在“无上限”和“常年有 Bank Voucher 合作”的双重加持下,它是大件消费的最优解。

2. 返现党主力 (The Cashback Lovers)

如果你更看重实实在在的现金落袋,以下这两张高回扣神卡必须在你的卡包里:

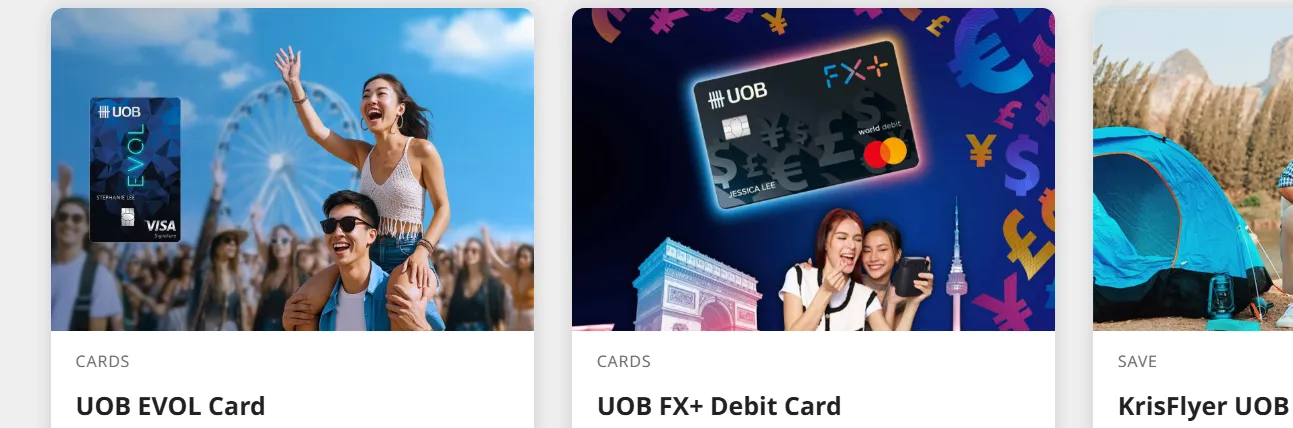

UOB EVOL Card

-

推荐理由: 提供高达 8% 的网购回扣 (Online Shopping),是目前新加坡市面上返现率最高的梯队成员。

-

2026 年注意点: 此卡的回扣上限被细分为不同类别(如 Online 类别封顶通常在 $20-$30 左右),且有每月最低消费要求。

-

大促策略: 由于上限较低,它最适合用来支付**“小而美”的订单**,如美妆产品、隐形眼镜补货或单件日用品。在大促中,你可以用它来处理那些凑单到 $200-$300 左右的订单,精准吃满 8% 的回扣。

OCBC Frank Card

-

推荐理由: 稳健的 6% 网购回扣。相比其他银行,OCBC 的系统非常认可各种形式的 Online Payment。

-

大促配合: OCBC 非常热衷于大促合作,常年派发金额可观的 Bank Voucher。

-

实战建议: Frank 卡的返现计算逻辑相对简单。如果你在双十一期间需要购买一批总价在 $500 左右的中小型订单(例如一双新款球鞋 + 几件衣服),它是非常可靠的选择。只要达到了每月最低消费要求,6% 的回扣会雷打不动地出现在你的账单里。

平台专项攻略 (Platform Specifics)

不同的平台有不同的玩法,针对新加坡最主流的 Shopee 和 Lazada,你需要掌握以下“抢券”节奏:

1. Shopee / Lazada:全速抢券攻略

这是新加坡剁手族的主战场,核心在于对“时间点”的把控。

-

抢券时间: 大促当天(如 11.11),Bank Voucher 并不是全天都有的。通常的释放时间点是:12am (0点深夜)、12pm (中午)、以及晚上的 6pm 和 8pm。0 点的那一波最全但也最难抢,如果你错过了,记得中午 12 点是最好的“补票”机会。

-

Bank Voucher 核心技巧: 这类券必须提前手动领取。请前往 App 首页的 "Voucher" 或 "Daily Vouchers" 中心,向下滑动找到银行标志区域。

-

ShopBack 跳转: 这是最容易被遗忘的一步。在大促期间,Shopee/Lazada 通过 ShopBack 跳转的返利往往会从平时的 1% 左右暴涨到 5% - 10%。

-

注意: 这类高额返利通常有 Cap(例如上限 $5 或 $10),但对于几十块钱的订单来说,几乎等于再打九折。流程必须是:先打开 ShopBack App -> 点击对应平台 -> 跳转支付。 如果你已经把东西加了购物车,跳转后直接结账即可。

-

2. Amazon SG (亚马逊新加坡):直接立减的战场

Amazon 的玩法与 Shopee/Lazada 大相径庭,它更倾向于简单的“满额立减”。

-

核心主场: Prime Day (7月) 和 Black Friday (11月)。这两段时间 Amazon 会放出全网最具竞争力的价格,尤其是电子产品和美系母婴用品。

-

Bank Promotion (银行促销): Amazon 通常不玩“手动领券”那一套,而是采用**“支付即立减”**模式。

-

例子: 在支付页面输入特定促销码,或直接选择合作品牌信用卡,系统会提示 "Get $15 off on Citi Cards"。

3. Taobao (淘宝) - 双十一 / 双十二:新加坡跨境实战

淘宝是很多新加坡家庭家具、小家电补货的首选,其优惠体系分为“官方跨店”与“本地银行”两部分。

-

官方主场: 11.11 (双十一) 是绝对的重头戏,紧接着还有 12.12 (双十二)。

-

官方跨店满减: 这是淘宝系统自带的优惠,2026 年预计延续 “每满 ¥300 减 ¥50” 的力度(约 16% off)。无需领券,购物车凑满额度自动扣减。

-

新加坡信用卡专属优惠 (Local Bank Offers):

-

立减逻辑: 在大促期间的每天 0 点 (新加坡时间),淘宝 App 支付页面会释放针对新加坡银行卡的支付立减。

-

核心痛点: 这类名额是全岛共享且极度有限的,通常在 0:01 就会被抢光。

-

决胜策略:

-

准点空降: 在 23:59 分进入结算页面,00:00 准时点击支付。

-

手续费对冲: 淘宝刷海外信用卡会有约 3% 的手续费,使用 4 MPD 信用卡或 Amaze 绑定卡 可以有效对冲这部分成本,甚至依然实现正向收益。

🏮 2026 淘宝实战:如何抹平那 3% 的海外卡手续费?

在淘宝结账时,一旦选定新加坡发行的 Visa 或 Mastercard,系统会自动加收 3% 的平台服务费。很多新手看到这里就退缩了,但资深玩家其实都在暗自发笑:

方案一:高倍里程的“降维打击” (Math Wins) 使用 DBS WWMC 或 Citi Rewards。虽然你付出了 3% 的手续费,但你换回了 4 MPD 的里程奖励。

-

数学逻辑:4 MPD 的公允估值(换成商务舱后)约为 6% 的回扣。

-

盈亏核算:6% (收益) - 3% (成本) = 3% 净利润。

-

结论:只要你有旅行需求,这 3% 的手续费其实是你以“五折”价格购买里程的投资,依然大赚特赚。

方案二:配合 Amaze 开启汇率护航 (The Amaze Hack) 通过 Amaze 绑定 Citi Rewards,这是针对淘宝跨境支付的终极杀手锏。

-

汇率优势:在淘宝结账页面,请务必将结算币种设为 CNY (人民币)。这样交易会以 Amaze 的优选汇率结算,避开了淘宝极差的 SGD 转换汇率。

-

双重叠加:你不仅保住了 Citi 的 4 MPD(因为 Amaze 将其转化为 Online 类目),还能在双 11 或 6.18 期间,通过输入 Amaze 卡号触发特定的“海外卡满减券”,这些券的额度通常足以覆盖掉那 3% 的手续费。

💡 专家独家提醒:2026 年淘宝针对新加坡用户经常发放 “免 3% 手续费券”(通常在 Voucher Center 的服务费免除区)。抢到这张券后配合 UOB EVOL (10% 返现),你的整单净回扣将直接冲破 13%!

进阶技巧:如何避免“反向薅羊毛”?

在大促狂欢中,最怕的就是忙活了半天,最后发现信用卡根本没给积分或回扣。

1. MCC 陷阱:ShopeePay / Lazada Wallet 充值

这是新手最容易踩的坑。为了抢所谓的钱包优惠,很多人会先用信用卡往平台的数字钱包里充值。

-

风险点: 绝大多数银行(尤其是 UOB 和 )的 T&Cs(条款)中,明确将 "Stored Value Wallet Top-ups"(电子钱包充值)排除在奖励范围之外。这意味着你充值的 $500 只有 0 积分。

-

正确做法: 一定要选择 Direct Payment (直接卡支付)。在结账页面直接选择信用卡,确保 MCC 代码被识别为 "Online Retail",这样才能稳稳拿满 4 MPD 或高额返现。

2. 分期付款 (0% Installment) 陷阱

在大促期间购买按摩椅、笔记本电脑等贵重物品时,平台结账页面往往会跳出“0% Interest Installment”的诱人选项。

-

警告: 一旦选了分期付款,你信用卡本身的 4 MPD(或高额返现)奖励极大概率会消失! 大多数银行只对全额扣款发放奖励积分。

-

衡量标准: 除非分期带来的“立减金额”(由银行直接提供的分期优惠)远大于你拿 4 MPD 换回来的机票价值(通常不可能),否则请务必选择 全额付款 以赚取最大化的积分回报。

3. 动态汇率 (DCC) 陷阱:别让平台帮你换汇

当你在 Amazon US 或 淘宝 这种涉及非新币结算的平台购物时,系统可能会“贴心”地问你:“是否要用 SGD 支付?”

-

深坑揭秘: 这就是所谓的 DCC(动态货币转换)。平台提供的 SGD 汇率通常包含 3%-5% 的隐形成本。

-

正确操作: 永远选择当地货币 (USD/CNY) 结算。让你的银行(如 Amaze 或银行卡自带的汇率)去处理换汇。即便算上银行的跨境交易费,也通常比平台给出的 SGD 汇率要划算得多。

2026 大促抢购清单:

-

准备工作: 提前一周把心仪商品加入购物车。

-

前哨战: 大促前一天 (e.g., 11.10) 晚上 8 点开始,去 Shopee/Lazada 领光所有 Store Vouchers 和 Bank Vouchers。

-

决战时刻:

📅 2026 剁手备忘录:大促节点抢先看

|

月份 |

促销节名称 |

关键日期 (2026) |

建议关注平台 |

|---|---|---|---|

|

3月 |

3.8 女皇节 / 焕新季 |

3月8日 |

|

|

6月 |

6.18 年中大促 |

6月18日 |

|

|

9月 |

9.9 超级购物节 |

9月9日 |

|

|

11月 |

11.11 全球双十一 |

11月11日 |

全平台重头戏 |

|

11月 |

Black Friday (黑五) |

11月27日 |

|

|

12月 |

12.12 年终盛典 |

12月12日 |

💡 专家抢券贴士:新加坡主流平台(如 Shopee/Lazada)的银行立减券通常在促销日当天凌晨 00:00 准时发放。建议你在前一天晚上 23:55 登录结账页守候,因为大额立减券(如 $80 减 $15)通常在 2 分钟内就会被抢光。

祝你在下一场大促中,不仅清空了购物车,还攒够了下一趟旅行的机票!

常见问题解答 (FAQ)

Q: 如果我用了 Bank Voucher 立减,剩下的金额还能拿满信用卡积分吗?

A: 可以。 积分/返现是基于你信用卡实际扣款的金额(Actual Charge)计算的。例如 $200 的东西用券减了 $20,信用卡付了 $180,那么你将获得 $180 部分对应的 4 MPD 或返现。

Q: 为什么我刷了卡却没有积分?

A: 请检查:1. 是否误选了“分期付款”? 2. 是否是充值到了电子钱包? 3. 是否超过了该卡每月的奖励上限(Cap)?尤其是 WWMC 每月只有前 $1,000 才有高额积分。

Q: 如果大促后我申请退款,积分会被收回吗?

A: 会。 银行会自动扣除对应金额的积分。如果你的积分余额不足,账户甚至可能出现“负积分”或被银行按照现金价值扣款。

Q: Shopee 的免运费券和银行立减券可以同时用吗?

A: 完全可以。 免运费券属于平台/卖家优惠,银行券属于支付层优惠,两者互不冲突,这正是“叠加法”的魅力所在。

PS:文中所提到的数据,是商家实时页面的数据,仅供参考。具体数据,请以商家实时更新为准。文章中所有图片均来自商家官网,版权归商家所有。