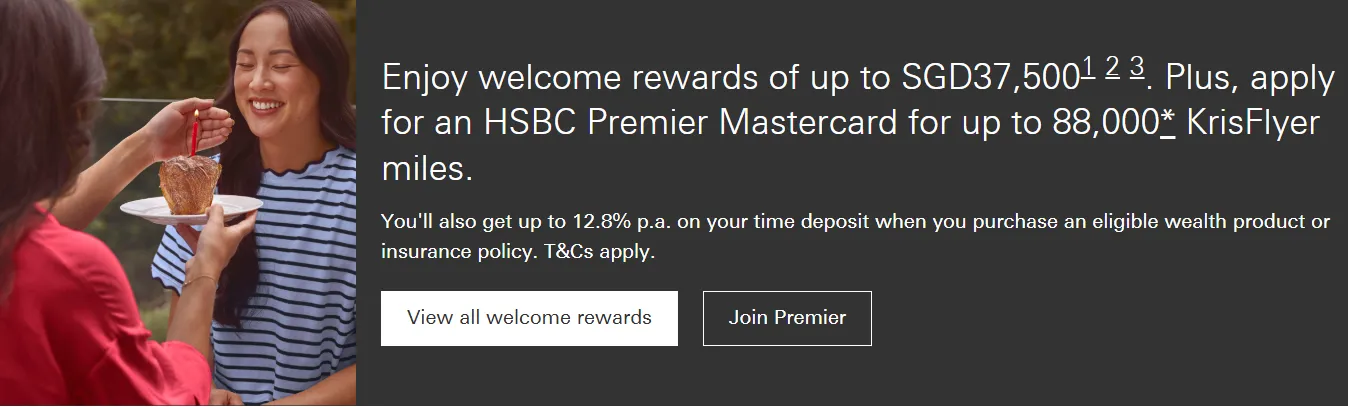

2026新加坡汇丰卓越理财 (HSBC Premier) 值得开户吗?存20万新币或走高薪通道拿专属黑卡,享5%日常消费返现、全球免手续费秒级汇款 。本文深度对比Citigold,帮你算清这笔账!

在瞬息万变的金融世界里,个人资产的积累往往伴随着服务体验的无形升华 。当你跨过某个分水岭,不再需要去普通柜台排队,而是拥有专属客户经理和静谧贵宾室时,你便踏入了贵宾理财(Priority Banking)的世界 。

在全球化金融巨头中,汇丰银行(HSBC)的 Premier(卓越理财)体系凭借其强大的“无缝跨境”能力独树一帜 。而作为这一身份的实体象征——HSBC Premier Mastercard(汇丰卓越理财万事达卡),更是无数跨国企业高管、新移民与数字游民钱包里的标配 。

然而,天下没有免费的黑卡 。想要拿下它,你必须跨过 SGD 200,000(二十万新币) 的总资产(AUM)门槛,或者满足极高标准的月薪直接汇入要求 。

在 2026 年强手如林的信用卡市场中,将整整 20 万新币的真金白银锁在汇丰账户中,到底是一笔聪明的财务规划,还是一种溢价过高的“虚荣心消费” ?本文将不吹不擂,以最客观、最硬核的数据拆解,带你深度测评 2026 年 HSBC Premier Mastercard 的真实战力,帮你算清这笔 20 万新币的账,看看它究竟值不值 !

太长不看版(TL;DR):新加坡汇丰卓越理财值得办吗?

如果你有跨国资金调拨、海外留学或移居需求,HSBC Premier 是目前新加坡极具性价比的贵宾理财账户。只需满足 SGD 200,000 资产门槛或每月 SGD 15,000 薪水汇入,即可获得终身免年费的卓越理财万事达卡,享受餐饮、超市、交通 5% 高额返现,以及全球同名账户秒级、零手续费跨境汇款特权。

第一部分:入场券 —— 成为 HSBC Premier 的 3 条捷径

由于 HSBC Premier Mastercard 是一张非独立申请卡,因此了解最新的汇丰卓越理财开户条件,获取这张贵宾席位的“入场券”,便成了我们首要解决的课题。

在 2026 年,汇丰新加坡为不同背景的客户提供了三条主流晋升通道。本章我们将深度拆解最核心、最稳健,同时也是最考验财务底盘的“第一条捷径”。

1. “搬砖”大法 (Total Relationship Balance):存入或投资至少 SGD 200,000 资产 (AUM)

在华语理财圈中,大家常把“向银行存入大额资金以换取高级账户/信用卡权益”的行为戏称为“搬砖”。而在汇丰的官方术语中,这块砖的重量被量化为 Total Relationship Balance (TRB,即总往来余额)。

① TRB 是如何计算的?它包含哪些资产?

很多理财新手会有一个误区,以为这 20 万新币必须是硬生生存放在活期账户里的现金(Cash)。其实不然。 汇丰计算的 TRB 指的是你在该自然月内,名下所有符合条件的资产的日均余额(Average Daily Balance)。这 20 万新币可以由以下资产任意组合:

-

储蓄与往来账户存款:包括新加坡元(SGD)以及多达 11 种外币(如美元 USD、澳元 AUD、日元 JPY 等)的存款;

-

投资资产 (Investments):通过汇丰购买的互惠基金(Unit Trusts/Mutual Funds)、股票、结构性产品、债券等;

-

保险资产 (Insurance):通过汇丰购买的,且具有现金价值或符合折算标准的指定人寿、储蓄或投资型保险。

只要这些资产的总市值折合新币日均达到 SGD 200,000(或等值外币),你就通过了“搬砖”测试。

② “跌破门槛”的惩罚:不可忽视的“下限维护费”

“搬砖”大法最大的考验在于资金的沉淀性。 如果由于市场波动(如基金亏损)或紧急提现,导致你某个月的日均 TRB 跌破了 SGD 200,000 的红线,汇丰会执行非常严格的收费标准:

-

账户管理费 (Underfunding Fee):将扣除 SGD 50 / 月。

-

信用卡年费豁免危机:HSBC Premier Mastercard 享有终身免年费福利的前提,正是你必须维持 Premier 客户身份。一旦账户降级,信用卡将面临高昂的年费催收。

因此,建议采用此方法的读者,账户内最好留有 5%–10% 的缓冲资金(即存入约 SGD 210,000 - 220,000),以应对汇率波动或投资估值回调。

③ 2026 新加坡同业横向对比:20 万新币门槛处于什么水平?

在新加坡强手如林的财富管理市场中,20 万新币的贵宾门槛高吗?我们不妨进行横向对比:

-

DBS Treasures (星展丰盛理财):起步门槛 SGD 350,000

-

UOB Wealth Elite (大华财富精英理财):起步门槛 SGD 350,000

-

Citigold (花旗财富管理):起步门槛 SGD 250,000

-

OCBC Premier Banking (华侨华侨卓越理财):起步门槛 SGD 200,000

测评结论:相比 DBS 和 UOB 的 35 万新币,汇丰的 20 万新币门槛显然更具亲和力,与本地 OCBC 齐平。但考虑到汇丰在全球跨境、外币兑换和海外开户上的绝对优势,这 20 万新币所换来的全球化含金量,明显高于其他同等门槛的本地银行。

④ 2026 实操指南:如何榨干这 20 万“砖”的最大化收益?

把 20 万新币白白放在活期账户里吃 0.05% 的利息是极其愚蠢的财务决定。在 2026 年的高息/降息交替周期中,聪明的玩家通常会使用以下“组合拳”来最大化这 20 万的收益:

-

搭配 Everyday Global Account (EGA) 账户:将一部分现金放入 EGA,参与 “Everyday+ 奖励计划”获取高额利息加成,同时还能为信用卡带来 1% 的消费返现暴击;

-

抓住“新资金迎新礼”(Upfunding Promotion):汇丰常年有“新资金入金(Fresh Funds)”奖励。在 2026 年,存入 20 万新币新资金并根据 RM 的建议配置一定比例的低风险理财或定期存款,最高可直接拿走价值数百至上千新币的现金或里程回馈,直接在入金首月“回本”;

-

合理配置投资(若有 Accredited Investor 资质):将资金配置于汇丰精选的优质海外债或高股息基金,在维持 Premier 身份的同时,让资产享受 4%–6% 左右的稳定年化收益。

2. 高薪通道 (Salary Crediting):用“现金流”代替“存折”,金领精英的零门槛捷径

如果说第一条“搬砖”捷径考量的是你的财务存量(Assets),那么第二条“高薪通道”考量的则是你的财务增量(Cash Flow)。

在 2026 年,汇丰新加坡允许客户通过每月打入至少 SGD 15,000 的薪水,直接豁免 20 万新币的理财门槛,无缝晋升为汇丰卓越理财贵宾,并无缝申办专属黑卡。

① 运作机制:什么是系统认可的“薪水打入”?

必须明确的是,你不能简单地用自己名下的其他银行账户,向汇丰个人账户手动转账 SGD 15,000。 汇丰的后台系统拥有一套严格的交易识别码过滤器。符合要求的薪水汇入必须满足以下两个条件:

-

必须由企业对公账户(Corporate Account)代发:通常需要通过你的雇主(Employer)使用新加坡本地的 GIRO 系统或者 FAST 跨境结算系统进行发放;

-

必须带有“薪水”标识交易码:即在银行系统底层,该笔交易的交易性质代码(Transaction Code)必须为 “SALA”(代表 Salary)。 一旦后台检测到连续的、符合条件的 SALA 资金注入,你的卓越理财账户及其下挂的 Premier 信用卡便能维持健康的“绿色免年费”状态。

② 受众画像:谁最适合走这条高薪通道?

这条捷径是为尚未积累庞大流动资产,但拥有极高主动收入的年轻金领量身定制的。典型画像包括:

-

科技巨头的资深架构师/高管:如在新加坡 Meta、Google、Shopee 任职,月薪轻松突破 1.5 万新币的软件精英;

-

跨国投行、咨询公司顾问:拿高额年薪,但流动资产可能正被套牢在美股、房产或尚未变现的期权中,无法一次性拿出 20 万新币现钞的人群;

-

初来乍到的海外高级外派雇员 (Expats):刚刚持 EP(就业准证)登陆新加坡,资金尚未完全跨境转移,但迫切需要一张本地高端信用卡来建立信用体系并享受商旅出行权益的职场精英。

③ 致命陷阱:换工作、“断粮”或失业的连锁反应

高薪通道最脆弱的地方在于它对职业连续性的极高依赖。 如果遭遇裁员、主动离职或跳槽(在两家公司交接期间可能出现一到两个月的薪水断档),你的卓越理财账户会发生什么?

-

汇丰的缓冲期策略:一般来说,当你停止打入薪水后,汇丰后台并不会在第一个月就立刻将你“降级”。客户经理通常会提供 3 个月左右的观察/缓冲期。

-

缓冲期结束后的惩罚:如果在缓冲期内,你无法提供新的雇佣合同(Employment Letter)或无法恢复每月 SGD 15,000 的 SALA 汇入,且你的总资产(TRB)又达不到 20 万新币,那么你的账户将直接触发降级机制——每月扣除 SGD 50 的管理费,且 Premier Mastercard 的免年费特权将被终止。

④ 2026 新加坡同业横向对比:薪水直通车哪家强?

让我们看看其他新加坡主要银行对于“薪水直通贵宾理财”的门槛设定:

-

DBS Treasures:不提供单纯的薪水直通通道,必须硬性满足 35 万新币 AUM。

-

UOB Wealth Elite:不提供纯薪水直通通道,强制要求 35 万新币 AUM。

-

OCBC Premier Banking:不设专门的薪水直通通道。

-

HSBC Premier:SGD 15,000 / 月。

测评结论:在新加坡的三大本土行(DBS、UOB、OCBC)几乎铁板一块、坚持“无砖不理财”的前提下,汇丰是极少数愿意向“高薪流、低存量”的年轻职场精英网开一面的国际大行。 每月 1.5 万新币的薪水门槛,虽然在绝对值上不低,但相比于直接掏出 20 万新币真金白银,它极大降低了年轻新贵们享受顶级金融服务的准入门槛。

第二部分:日常战力 —— 极其好用的 5% 核心返现

当聊起高端“黑卡”或贵宾理财专属信用卡时,很多人脑海中浮现的往往是那些虚无缥缈的高奢权益——比如高尔夫球场免费预订、奢侈品牌私密买手会等。但对于务实的高净值人群而言,“接地气”的日常返现力度,才是衡量一张信用卡使用频次和“值不值”的试金石。

在本章中,我们将深度解析汇丰卓越理财万事达卡最核心、最受中产家庭追捧的日常省钱“杀手锏”——核心四大类 5% 现金回扣。

1. 核心四大类 5% 现金回扣

汇丰在这张卡的日常消费返现设计上采取了“精准打击”策略,不整虚花活,而是直击家庭日常开销最大的四大支柱场景。以下是关于这一核心权益的 3 个深度拆解维度:

① 四大黄金领域全覆盖(餐饮、超市、汽油、交通),且本地与海外同享

这张卡将 5% 的高额返现精准锁定在以下四大刚需品类,无论是线下的烟火气消费,还是线上的指尖点击,甚至是在海外商旅途中,都能享受同等力度的回扣:

-

餐饮 (Dining):包括新加坡本地和海外的所有餐厅、咖啡厅、快餐店,甚至是外卖平台(如 Deliveroo、Foodpanda)。只要商户的 MCC(商户类别码)被归类为餐饮服务(如 MCC 5812, 5814 等),便能稳拿 5% 返现。这让无论是高端商务宴请还是周末家庭聚餐,都能轻松“回血”。

-

超市 (Groceries):涵盖了全岛主流的连锁超市,如 NTUC FairPrice、Cold Storage、Giant、Sheng Siong(昇菘),以及高端精品超市(如 Marketplace)甚至是部分线上生鲜配送平台(如 RedMart)。对于在新加坡生活的家庭,超市采购是一笔极其稳固的硬开销,5% 的返现力度堪比专门的超市联名卡。

-

汽油 (Petrol):支持各大主流加油站。值得一提的是,这张卡本身在 Shell(壳牌) 和 Caltex(加德士) 就能享受高达 14% 到 17% 不等的前期即时折扣,而刷卡结账时,剩下的实付净额还能再次叠加上 5% 的现金回扣,堪称车主们的省钱利器。

-

交通 (Transport):不仅覆盖了网约车平台(如 Grab、Gojek、TADA),还完美支持新加坡公共交通的 SimplyGo 系统。你只需将这张“狮子黑卡”绑定到手机钱包中,日常搭乘 MRT 捷运或公交车时直接轻触感应,通勤费用就能直接获得 5% 回扣,实实在在省下每一分碎银。

-

出海暴击:绝大多数银行的返现卡会将“海外消费”排除在返现范围之外,或者仅给予极低的积分。但汇丰这张卡打破了地域壁垒——即便你肉身在海外,或者在海外电商品牌海淘,上述四大类别的消费依然享有 5% 的现金回扣。

② 极低的游戏规则门槛:每月只需消费满 SGD 600

市面上很多高额返现卡(如 8% 或 10% 返现的竞品)往往设置了重重障碍:要么起步消费门槛高得惊人(如每月需消费满 S$800 甚至 S$1,000),要么要求你在特定的子类别中必须消费平衡。

相比之下,HSBC Premier Mastercard 的起步门槛显得极其亲和与纯粹:

-

低消费门槛:在一个日历月内,只要你名下的卡片(包含主卡与副卡合并计算)的总合格消费额达到 SGD 600 或以上,即可激活 5% 核心返现。

-

无类别比例绑架:你不需要在四大类别中强行进行“配比”。即便你这个月没有开车的汽油开销,也没有进行跨国差旅,仅仅是在本地超市采购和日常餐饮中花满了 SGD 600,同样能够稳稳拿到 5% 的高额返现。在 2026 年通胀的大环境下,对于一个在新加坡工作和生活的个人或家庭而言,每月 600 新币的消费额几乎是随手一刷就能轻松达到的“零压力”门槛。

③ 傲视同业的返现上限:每月最高 SGD 150 (每年可省 SGD 1,800)

再好的返现比例,如果每月上限(Cap)只有区区十几块钱,也只能沦为“鸡肋卡”。而汇丰在这张贵宾卡上展现出了真正属于“卓越理财”的大气度:

-

高达 SGD 150 的月度上限:每个账单月,你在餐饮、超市、汽油、交通四大类别的 5% 现金回扣上限高达 SGD 150!

-

消费黄金配比额度:这意味着,你每月在上述四大刚需品类中消费多达 SGD 3,000 ($150 / 5%) 都可以全额享受 5% 的高回报。对比市面上那些月度返现上限仅有 S$20 - S$30 的平民返现卡(如大华 One Card 或星展指定卡),汇丰的上限整整是它们的数倍之多。

-

完美的家庭账单收割机:对于一个三口或四口之家,每月的柴米油盐、周末聚餐、日常通勤、汽车加油,合起来很容易落在 S$1,500 到 S$3,000 的区间。将这些消费全部集中在一张 HSBC Premier Mastercard 上,你每个月都能稳稳地从银行账单中“薅回”多达 150 新币的真金白银。一年积攒下来,就是整整 SGD 1,800 的纯省开销,相当于银行免费送了你一趟短途的东南亚双人度假之旅!

2. 生态联动:EGA 账户的 1% 额外暴击加成

如果说 5% 的日常返现已经让这张卡稳立于第一梯队,那么汇丰特有的“EGA+信用卡”生态联动,则是直接给这张卡装上了一个物理外挂。这不仅仅是单卡作战,而是通过银行账户与信用卡的化学反应,将返现维度推向全新的高度。

① 神级外挂:Everyday Global Account (EGA) 与 Everyday+ 奖励计划

要想解锁这一重磅暴击加成,你需要开通汇丰的明星活期账户 —— Everyday Global Account(EGA,万用个人账户),并加入官方的 Everyday+ 奖励计划(Everyday+ Rewards Programme)。 其运作机制非常简单且极具获得感:

-

入金解锁外挂:每月向你的 EGA 账户存入一笔合格的资金。在 2026 年,对于 Premier 客户,这可以通过每月直接打入 SGD 15,000 的薪水(完美契合第一部分的“高薪通道”),或者手动从非汇丰账户存入至少 SGD 500 的新资金来达成。

-

基本动作要求:每月使用 EGA 账户名下的借记卡或通过该账户完成至少 5 笔合格的交易(如转账、GIRO 自动扣款等)。 一旦上述两个简单条件满足,你就成功激活了 Everyday+ 的“神级外挂模式”。

② 强力叠加:核心 5% 进化为 6% 综合回报率,且 1% 部分无上限!

当 Everyday+ 奖励计划处于激活状态时,你名下的 HSBC Premier Mastercard 将迎来返现的“降维打击”:

-

5% + 1% = 6% 终极暴击:你在餐饮、超市、汽油、交通四大品类刷卡时,除了原本能拿到的 5% 核心回扣外,还能额外叠加 1% 的 Everyday+ 账户现金回扣!这直接将你的核心返现比例拉升至恐怖的 6%。

-

1% 部分“无上限(No Cap)”的绝对爽感:最让人惊喜的是,原本 5% 的核心返现受到每月 SGD 150 的上限约束;但通过 EGA 生态联动产生的 1% 额外返现,是完全不设上限的!

-

全场景的日常收割:即便是你消费了非四大核心品类的商户(如买电子产品、买衣服、缴交保费等),只要达标,同样能无脑拿到 1% 的无上限现金回扣,完美代替了市面上所有的 1.5% - 1.6% 的“无脑刷”平民卡(如 Citi Cash Back+ 或 Standard Chartered Simply Cash)。

测评结论:通过将你的活期现金流(EGA 账户)与消费终端(Premier 信用卡)深度绑定,汇丰不仅打破了传统银行卡各自为战的壁垒,更用 6% 的顶配返现力度,直接将市面上大批平民返现卡(如 UOB One 必须严格控满特定额度,或者 DBS 复杂的等级门槛)斩落马下。对于高净值家庭而言,这简直是2026年新加坡最省心、回报率最暴力的财务收割生态组合。

第三部分:全球护城河 —— 一卡在手,世界通行 (Global Perks)

如果说高额的日常返现展示了这张卡的“日常实用性”,那么接下来我们要讨论的,则是汇丰作为全球顶级银行最无法被撼动的核心竞争力——全球护城河。

你把 20 万新币锁在汇丰新加坡,买下的不仅仅是一张能在超市和餐厅省钱的 5% 返现卡,更是一张打通了全球多国顶级金融通道、畅行无阻的“VIP 绿卡”。

1. 卓越理财“全球身份同享” (Global Recognition)

在国际金融界,汇丰有着一个极具含金量的承诺:“一地卓越,全球卓越(Once Premier, Globally Premier)”。这是其他任何深耕本地的单国银行(如 DBS, UOB 等)完全无法比拟的跨境优势。

① 跨国资产豁免:一份 20 万资产,激活多国卓越贵宾身份

通常情况下,如果你要在英国、香港、美国或澳大利亚等热门地区开设当地的贵宾理财账户,你必须在每个地区都存入极其高昂的起步资产。例如:

-

汇丰香港 Premier 的门槛是 1,000,000 港元(HKD);

-

汇丰英国 Premier 的门槛是 75,000 英镑(GBP);

-

汇丰澳洲 Premier 的门槛是 200,000 澳元(AUD)。

但是,只要你成功在汇丰新加坡达标了 Premier 卓越理财身份(通过 20 万新币资产或高薪通道),通过其独特的“全球关联(Global Link)”系统,你在全球其他所有国家和地区的汇丰,都将自动且无条件地晋升为当地的 Premier(卓越理财)贵宾客户! 你完全不需要在英国再存 7.5 万镑,也不需要在香港再锁 100 万港币。你的新加坡贵宾身份在世界各地均被承认,直接为您免去了在多个国家重复锁死大量流动资金的痛点。

② 跨境丝滑开户与零信用开卡:有留学、移居需求家庭的“无价之宝”

这种“全球身份同享”在以下两种场景下,可以产生极其惊人的省心与省钱效益:

-

出国前足不出户办好海外账户: 假设你计划送孩子去英国留学,或者自己即将被外派到澳洲工作。作为新加坡的 Premier 客户,你只需登录新加坡网银或联系你的专属 RM,便可以通过汇丰的国际银行部 (International Banking Centre, IBC),在肉身尚未离境的前提下,极速、免费地开立好英国或澳洲本地的汇丰借记卡与网银账户。孩子一落地当地,就能直接激活使用,无缝衔接海外生活。

-

无海外信用历史,直接申请当地高端信用卡: 对于刚刚移居海外、没有当地任何信用记录(Credit History)的新移民而言,在当地申请第一张信用卡常常难如登天,极易被拒。 但汇丰的全球信用转移政策(Global Credit Transfer)彻底打破了这堵高墙。汇丰可以直接调用你在新加坡的良好信用记录以及你在汇丰的全球关系资产,零海外信用记录、零海外社安号(SSN)直接为您批下当地最顶级的汇丰 Premier 信用卡。例如直接拿下免年费、带无限次机场贵宾厅、海外积分翻倍的“英国版或美国版卓越理财信用卡”。

对于经常在中英、中新、中澳之间跨境差旅的企业高管、有多国资产配置需求的高净值家庭、以及拥有留学生子女的家长而言,这项“全球身份同享”所带来的隐性时间价值、跨国便利度与流动资金释放,远远超越了 20 万新币门槛本身的价值!

2. 全球免费实时汇款 (Global Transfers):打破疆界,秒级到账的跨境“资金传送门”

如果说“全球身份同享”建立的是你跨国金融生活的骨架,那么全球免费实时汇款 (Global Transfers),则是让你的跨国资金流血液流速达到光速的核心黑科技。

在 2026 年,新加坡作为亚洲财富中心,资金跨境调配的频繁程度达到了历史新高。对于在新加坡的跨国高管或高净值投资者来说,跨国转账最痛的无非三点:昂贵的手续费、漫长的等待期、以及中间行(Intermediary Bank)不透明的“雁过拔毛”。

汇丰卓越理财在这一痛点上,筑起了同行几乎无法超越的跨境物理壁垒:

① 24/7 全天候,秒级到账与 0 手续费的极致体验

通过汇丰网银或 HSBC Singapore APP 内置的 Global View (全球账户一览) 功能,当你将自己在新加坡、香港、英国、美国、加拿大等全球数十个国家开立的汇丰账户进行一键绑定后,你就可以开启前所未有的“无界”转账体验:

-

真正的“秒级”实时到账:普通的跨国汇款需要经历漫长的跨境清算系统,往往要等待 1 至 3 个工作日。但在汇丰同名全球账户之间进行 Global Transfers,资金是在按下确认键的瞬间,呈秒级直接划转至目标国账户。哪怕是在深夜、公共假期,同样是瞬间到账。

-

真正的 0 汇款手续费 & 0 电讯费(Cable Charge):传统银行通过 SWIFT 发送一笔电汇,两端银行加起来常会收取 S$30 - S$50 的汇款手续费和电讯费。而汇丰的 Global Transfers 对 Premier 客户承诺两端费用全免。你转出 10,000 美元,对方账户收到的就是完完整整的 10,000 美元,绝无任何中间行截留。

-

超高额度的秒级调拨上限:与普通的第三方零售转账工具不同,汇丰针对 Premier 客户提供了极高的日均实时转账限额(最高单日可达等值 USD 200,000)。这能够轻轻松松支撑起高净值人群买房支付首付、大额学费缴纳以及紧急避险资产配置的需求。

② 降维打击:汇丰 Global Transfers vs SWIFT 电汇 vs 第三方汇款平台(如 Wise)

为了让您更直观地看清汇丰全球汇款的杀伤力,我们特意制作了以下对比表格(数据及规则更新至 2026 年最新政策):

|

维度 |

汇丰 Global Transfers (卓越理财) |

传统银行 SWIFT 电汇 |

第三方跨境汇款 (如 Wise/Revolut) |

|

到账时效 |

实时(秒级到账,24/7) |

1 - 3 个工作日 |

几分钟至数小时(非工作时间易延误) |

|

汇出/汇入手续费 |

$0 (完全免费) |

$20 - $50 + 潜在中间行扣费 |

按金额比例收费(转账金额越大手续费越高) |

|

单日额度限制 |

极高(支持单日高达 USD 200,000 级划转) |

理论无限制,但超大额需人工审核 |

受单笔及日累计额度限制,大额汇款极易被卡 |

|

多币种保留 |

支持多达 11 种外币同名原币种划转 |

需目标账户支持相同币种,否则强制结汇 |

需建立虚拟多币种账户,资金安全性不及一级大行 |

|

资金安全等级 |

极高 (汇丰全球 Tier-1 银行生态风控保护) |

极高 (传统银行清算) |

中等 (非银行性质的第三方支付机构,受监管额度限制) |

测评结论: 通过对比不难发现,传统的 SWIFT 慢且贵,而以 Wise 为代表的第三方工具在处理几千新币的小额生活费时虽然灵活,但一旦资金量达到数万或十万新币的级别,Wise 按比例收取的费用就会呈指数级攀升,且大额资金在第三方支付平台的合规审核(Compliance Trigger)极其漫长和折磨。 相比之下,汇丰的 Global Transfers 针对大额、多币种资金的跨境流转,在速度、费用和安全等级上,均是对市面上平民工具的降维打击。

③ 2026 场景化实操:全球资金链是如何在手掌间飞速运转的?

这项“资金传送门”在日常生活中能有多好用?我们来看三个真实的痛点场景:

-

场景一:跨国留学生的“无延时ATM” 孩子在伦敦上学,突然需要一笔 5,000 英镑用于缴纳下学期的公寓押金。 在新加坡的父母只需打开手机里的 HSBC SG APP,输入孩子在英国汇丰的卡号,几秒钟后,5,000 镑便会稳稳落入孩子英国的账户中。父母甚至不需要去兑换外币,可以直接使用 Everyday Global Account 账户中存入的英镑原币直接划转,无缝解决燃眉之急。

-

场景二:海外房产投资者(如美股、英房)的自动化供款 你在美国买了一套公寓,每月需要偿还 3,000 美元的房贷。 你可以利用汇丰的“全球关联”,设置每月将新加坡的 SGD 自动按优厚汇率兑换成 USD,并通过 Global Transfers 秒级划转至美国汇丰账户进行房贷扣款。全程自动化,免去你每月手动操作的繁琐,更省下了一年下来上千新币的跨国汇款手续费。

-

场景三:全球金融套利与紧急资产避险 假设 2026 年美联储意外宣布政策调整,美国本土某理财产品或美元定存利率突然飙升。 作为一个敏感的投资者,你可以通过汇丰手机银行,将新加坡闲置的 15 万美元实时秒级划转到美国汇丰。利用时差和汇丰全球卓越理财特享的高息定存通道,在几分钟内完成跨国套利,资金的使用效率被压榨到了极致。

3. 海外紧急救援 (Emergency Encashment):异国遇险时的黄金生命线

如果说前述的两项特权展现的是汇丰在日常和商业场景下的“从容与优雅”,那么第三项核心特权——海外紧急救援 (Emergency Encashment),则是汇丰在全球化安全网中为您编织的一张“救命底牌”。

在 2026 年,随着全球商旅、自由行和跨国探索的爆发,我们去往陌生国度的频次大幅增加。而在异国他乡,最令人崩溃的终极噩梦莫过于:遭遇盗窃或不慎丢失了所有的行李,导致钱包、身份证件、手机、所有借记卡和信用卡全数丢失,瞬间沦落至分文无有的窘境。

在那种孤立无援、充满语言障碍和文化隔阂的环境下,普通银行能为你做什么?答案是:无能为力。你只能等跨国邮寄新卡(通常需要 5 - 10 个工作日,且需要安全的收件地址),或者依赖国内亲友进行极其繁琐的西联汇款。

而汇丰卓越理财在这一极度绝望的场景下,可以提供堪称“金融直升机”般的极速硬核救援。

① 无卡、无密码,全球任意汇丰网点极速提取高达 USD 10,000 应急现金

作为汇丰新加坡的 Premier 客户,如果你在海外(如英国、香港、美国、欧洲多国、甚至部分小众旅游国家)不幸遗失了所有的支付工具,你只需要执行以下两个极其简单的动作:

-

拨打 24/7 全球卓越理财紧急热线,或者直接空手走进当地任何一家汇丰银行分行(HSBC Branch)。

-

口头申报并验证身份:当地的工作人员将迅速通过内部系统,直接调取你在新加坡汇丰的卓越理财账户信息。在进行必要的安全问答与身份核验(如核对账户基本信息、安全提示问题等)后,你无需提供任何实体的银行卡、U 盾或交易密码,就可以当场在柜台提取高达等值 USD 10,000 的应急现金!

② 终极对比:汇丰卓越理财 vs 普通银行在“丢失钱包”时的救援能力

为了让你看清“大行护城河”的降维差距,我们可以进行直观的应对场景对比:

-

普通银行(如新加坡部分本土行或中资行): 当你致电客服挂失后,他们只能向你表示同情,并帮你冻结账户。如果你需要应急资金,他们无法在海外柜台直接给你发钞,因为他们在当地可能根本没有物理分行,或者两地系统不互通。你将被困在酒店,寸步难行,不得不向大使馆或当地警方求助。

-

汇丰卓越理财(HSBC Premier): 你挂失信用卡的瞬间,客服会立刻为你安排在当地分行提取 USD 10,000 应急款,确保你接下来的酒店住宿、餐饮和返程机票无忧。同时,汇丰还可以通过其全球网络,在最快 24 - 48 小时内,将全新的临时替代卡直接派送至你指定的海外临时居住地(如你入住的海外酒店前台)。

③ 2026 场景化实操:阿尔卑斯山下的惊魂 4 小时

我们来看一个在 2026 年发生的真实案例: 李先生在法国滑雪度假时遭遇背包盗窃,钱包里的新加坡卡片、护照以及所有的备用现金全部丢失。由于在雪山小镇,他连买一张回巴黎的火车票的钱都没有。

在用同伴的手机拨通了汇丰 Premier 全球紧急热线后,客服迅速锁定了他的身份,并发现距离他仅 20 公里的邻近小镇上就有一家汇丰分行。在汇丰法国网点的协助下,李先生顺利走入该分行,在柜台成功提取了 3,000 欧元的应急现金。 从他钱包丢失到现金到手,全程仅仅用了不到 4 个小时。这笔现金不仅帮他解决了燃眉之急,更保住了他接下来全家人的滑雪假期。

测评结论: 海外紧急救援不仅是一项服务,更是高净值人群在全球商旅途中最大的“心理安全感”。你存放在汇丰新加坡的 20 万新币,在关键时刻会化身为你跨国出行、探险、甚至是孩子海外留学时,最不可撼动、也最值得信赖的一把“全球安全保护伞”。

第四部分:贵宾理财大对决 —— HSBC Premier vs. Citigold

在做新加坡贵宾理财对比时,当你的可投资资产规模(AUM)达到 SGD 200,000 到 SGD 250,000 这一区间,你实际上已经站在了传统外资“老牌贵宾双雄”的十字路口。

除了解析至此的 HSBC Premier (汇丰卓越理财) 外,另一个在市场上声浪极高、针对中高净值阶层的重磅竞品正是 Citigold (花旗财富管理)。

如果你手握 20 到 25 万新币的闲钱,这两家全球金融巨头究竟该选哪家?

1. 老牌外资双雄恩仇录:HSBC Premier 与 Citigold 的全维度大对决

我们将从资产门槛、开户迎新礼力度、主打核心卡片权益、投资交易平台深度以及跨境便利度五个关键维度,为您进行一次最硬核的剥茧式对比。

|

对比维度 |

HSBC Premier (汇丰卓越理财) |

Citigold (花旗财富管理) |

|

资金门槛 |

SGD 200,000 |

SGD 250,000 |

|

配套信用卡 |

HSBC Premier Mastercard |

Citi Prestige / Citi PremierMiles (单独申请) |

|

信用卡主打 |

👑 家庭日常高额返现 (5%) |

倾向于旅行里程与高端会籍 |

|

年费政策 |

👑 只要身份在,卡片免年费 |

高端卡 (如 Prestige) 年费照收不误 |

|

全球互通度 |

👑 极强 (一地 Premier,全球 Premier) |

较强,但近期花旗缩减了部分亚太零售业务 |

|

适合人群 |

有跨国资金需求、注重家庭日常开销返现的高管 |

追求极致里程累积、热爱高端酒店的常旅客 |

② 核心差异深度拆解:根据你的“投资性格”对号入座

为了避免被销售话术误导,你需要看清两家银行最本质的基因差异:

-

开户迎新礼:“大方的羊毛” vs “长期的回馈” 在迎新福利上,Citigold 是新加坡财富管理界公认的“发钱大户”。只要你配置一部分合规的保险或基金,花旗在迎新首月给出的回扣返现可以直接给到两三千新币。而汇丰的迎新礼相对内敛。 如果你是一个“迎新礼猎人”(Rate Hunter),打算锁死资金一年拿完奖励就走,花旗的感官回扣会更为丰厚。

-

主打信用卡逻辑:“日常烟火” vs “高奢商旅” 这是两个完全相反的维度:

-

汇丰 Premier 卡走的是“极致务实路线”:餐饮/超市/交通 5%+1% 暴击返现,且终身免年费。它是你每天买菜、通勤、下馆子的绝对主力钱包卡。

-

花旗 Citigold 客户的标配则是名满天下的 Citi Prestige (花旗信誉卡)。这张卡是“高奢里程党”的终极信仰:自带无限次 Priority Pass 机场贵宾厅、全球酒店住四晚免一晚(Buy 4 Get 5th Night Free)、送高额开卡里程。但代价是:年费 S$712.80 是一分钱不能减免的硬支出。 换言之,汇丰是在帮你省下日常每一分碎银,而花旗则是在诱导你为高品质的奢华出行买单。

-

跨境生态:“留学生/跨国新移民” vs “美股美债交易员”

-

汇丰的全球网点分布和系统直通性完胜花旗。特别是在英国、中国、加拿大、澳洲,汇丰的下沉深度无人能及。如果你的资金面临频繁的、多国度跨国周转,或者家里有孩子正在英国/澳洲读书,汇丰的“全球身份同享”和 Global Transfers 是绝对的刚需。

-

花旗则更像是一个精密的“投资加速器”。花旗的手机网银投资界面(Citi Mobile App)对美股交易、美元债券购买以及结构性理财产品的支持力度,在所有新加坡外资行中处于绝对的第一梯队。花旗优秀的 RM 往往能够为你提供非常有深度、甚至可以媲美私人银行(Private Bank)级别的宏观投研报告和美债配置策略。

③ 2026 实操终极抉择:你到底该选谁?

手握 20 到 25 万新币,不应盲目跟风,而应根据您自身的具体需求对号入座:

-

果断选择 HSBC Premier 的场景:

-

有跨境/留洋刚需:你或家人在未来 1 - 3 年内有海外留学、跨国移居、多国资产配置的计划(特别是目的地为英国、香港、澳洲、加拿大);

-

追求极致务实和省心:你不想支付昂贵的信用卡年费,只想用名下的 20 万资产换取一个不用动脑子、每天在超市/餐厅/通勤中稳拿 5% - 6% 返现的高级账户;

-

存量资金不宽裕,但流水极高:你暂时拿不出 20 万现金,但可以通过每月 1.5 万新币的薪水直通车快速获取贵宾席位。

-

果断选择 Citigold 的场景:

-

你是深度的美股、美债、理财投资者:你想把这 25 万新币作为种子基金,在新加坡的离岸平台上高频交易美股、配置美元国债或购买结构性产品,极其看重银行的投研深度和交易系统的易用性;

-

你是精致的商旅常旅客(Frequent Flyer):你每年要坐十几次飞机,住多晚高档酒店,极其看重机场贵宾厅、酒店买四送一、大额航空里程的回馈,且不在乎每年支付 S$700+ 的信用卡硬性年费;

-

看重即时入金奖励:你希望在把资金搬入新加坡的第一时间,拿到全行业最高的开户迎新现金礼包。

结语:超越卡片本身的价值 (Verdict)

经过我们全方位、多维度、硬核且不留情面的拆解,当我们在 2026 年重新审视这笔 SGD 200,000 的卓越理财入场费,以及那张附赠的 HSBC Premier Mastercard 时,我们可以得出一个极其清晰、不含糊的终极判决。

1. 重新审视这“20万”的本质:是资产冻结,还是全球生活方式的底层资产?

很多不了解财富配置的“平民玩家”会将存入 20 万新币视为一种“成本”或者“资金被银行绑架”。但在中产和高净值人群的账本里,这是一笔完全不同的算法。

-

这 20 万资产并非“消费掉的支出”:它们依然是你实打实的净资产(Net Worth)。在汇丰新加坡的财富管理平台上,你拥有极度自由的配置权力。你可以将其放在 EGA 账户中参与高息奖励计划,也可以根据市场环境买入稳健的保本基金或海外高息债。

-

它撬动的是极高价值的跨境杠杆:正如我们在“全球护城河”章节中详细解析的,一旦你存入这 20 万,你买下的实际上是汇丰覆盖全球数十个主流国家的“无限次跨境免门槛通行卡”。如果你去算一笔账——两三个子女在英美留学的本地开户麻烦、跨境巨额学费的 SWIFT 电汇手续费、多次往返国际差旅的信用卡海外刷卡手续费与防盗安全保障——你就会发现,这 20 万新币锁在新加坡所释放出来的全球化套利价值,早已成倍地挣回了它的资金利息机会成本。

2. 卡片战力终极清算:用“极致务实”重新定义高端黑卡

在信用卡的定位上,汇丰走了一条极具智慧的“反向设计路线”。 传统的贵宾理财卡总是爱用一些虚头巴脑的奢侈品私人买手会、高尔夫球场免费预定来粉饰自己,但一年下来绝大多数人根本用不上一次,还必须支付高达数百甚至数千新币的年费。

而 HSBC Premier Mastercard 彻底打破了这种虚荣泡沫:

-

终身免年费 的安全感,让你没有任何持有压力。

-

核心四大类(餐饮、超市、汽油、交通)高达 5% - 6% 的无脑高额返现,直击家庭生活的最大开支场景。

-

每月高达 SGD 150 的返现上限(年省 SGD 1,800),是市面上那些平民返现卡的数倍。 它不需要你去做复杂的计算题,不需要你每天在不同卡片之间切换。它就像一个精密的“家庭财务自动收割机”,在不改变你任何消费习惯的前提下,每年自动为你从柴米油盐、下馆子和通勤中榨取近两千新币的纯现金回扣。

3. 2026 年终极裁决:这 20 万新币,究竟值不值?

我们的测评结论极其明确:

-

它绝对超值,如果你符合以下画像:

-

“跨境和留学刚需家庭”:家里有孩子在英国、美国、加拿大、香港或澳洲留学,或者你本身就是跨国差旅频繁的高管、在新加坡落脚的新移民;

-

“务实的生活省钱大师”:你是一个重度实用主义者,不想被上千新币的信用卡年费绑架,但希望在日常的高频消费中(餐饮、超市、交通、加油)拿到全岛最无脑、最丰厚且上限最高的返现回报;

-

“多币种资金持有者”:你名下存有大量美元、英镑等外币,需要一个极度安全、且跨境划转秒到账的离岸财富中心网络。

-

它可能并不适合你,如果:

-

你是纯本土、极少出国、且单身的消费者:你没有任何跨国资金需求,每月的日常开销也远远达不到 S$600,这时候强行“搬砖”20万新币,不如直接申办一张零门槛的平民返现卡更灵活;

-

你是高频、深度的美股日内交易狂热者:你存入 20 万新币纯粹是为了频繁炒股,那么交易系统深度更强、美债工具更丰富的 Citigold 会更契合你的交易性格。

在 2026 年充满不确定性的宏观环境下,财富管理最核心的词汇是 “安全、流动与务实”。 将 20 万新币配置在汇丰新加坡——在享受 Tier-1 顶级大行金融防御力的同时,用 EGA 计划与 Premier 卡编织一张网罗全家 6% 刚需消费的返现网,再挂载一个秒级直通全球的资金传送门。

这一张狮子黑卡背后所凝聚的,不仅是一张卡片的战力,更是一条极其丝滑、进退自如的全球财富自由通道。这笔 20 万新币的账,汇丰算得极精,而聪明的你,也该给出自己的答案了。

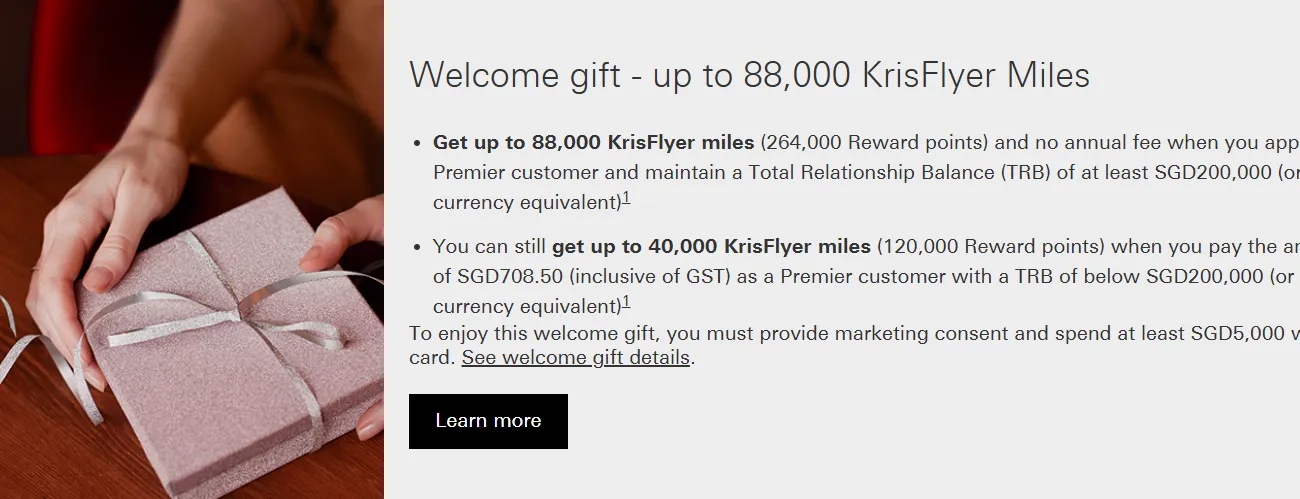

💡 实操篇:2026 汇丰卓越理财开卡快速通道与迎新奖励

看完了前面的准入门槛,如果你已经心动,该如何最快、最划算地拿下这张“狮子黑卡”?需要注意的是,HSBC Premier Mastercard 无法直接单独申请,它必须依附于卓越理财账户。我们为你整理了一份全网最硬核的“开户+下卡”一站式通关指南。

. 申办门槛与核心资料一览(含本地与外籍人士区别)

根据你的财务状况和身份,选择以下最适合你的通道准备资料:

⚠️ 额度审批小贴士:虽然 20 万资产通道不强制要求收入证明,但如果你希望获批高额度的信用卡(比如 2 万新币以上的额度),强烈建议在开户时主动向 RM 提交你的最新税单或薪水单作为辅助财力证明。

2. 2026 官方迎新奖励(Upfunding Promotion)搞钱公式

汇丰针对卓越理财新客户常年大方送礼,在 2026 年,最聪明的“薅羊毛”配置策略如下:

-

新资金入金礼(Fresh Funds):首次存入 SGD 200,000 以上新资金,并维持 AUM 达 3 个月,根据当季官方政策,最高可直接向 RM 申领价值 SGD 500 - SGD 1,000 的现金回馈或等值新航航空里程。

-

理财加码礼:如果在这 20 万新币中,听取客户经理(RM)建议配置了一定比例的低风险定存或指定互惠基金,迎新奖励往往还会再度翻倍。

-

黑卡消费激活礼:卓越理财万事达卡批卡后,首两个月内(60天内)激活并刷满合规合格消费(如满 SGD 2,000),通常会额外加赠价值 SGD 150 - SGD 200 的商场大礼券或现金返还。

3. 极简“开户+下卡”流程(4步通关)

-

第一步:线上预约或 App 极速开户

-

推荐直接下载 HSBC Singapore App。本地公民/PR 可通过内置的 Singpass(新加坡政府电子身份认证)实现 3 分钟极速线上填表。外籍人士可在此步骤上传护照与地址证明。

-

-

第二步:勾选“信用卡申请”与副卡配置

-

关键动作:在开立 Premier 账户的流程中,系统会提示是否同时申请 HSBC Premier Mastercard。务必在此处勾选“是”,并根据需要,为配偶或父母免费勾选申请附属卡(Supplementary Card)。副卡消费与主卡共享 5% 返现进度,且同样终身免年费!

-

-

第三步:分配专属客户经理(RM)对接

-

开户初审通过后,汇丰系统会为你自动指派一名专属客户经理。RM 会主动致电联系你,协助你完成后续的“20万资金转入”或“薪水代发代码(SALA)核验”。

-

-

第四步:坐等黑卡寄送上门

-

当你的资产或薪水达标,且卓越理财账户正式激活后的 5 到 7 个工作日内,那张印刷精美的全新 HSBC Premier Mastercard 就会连同高档开户礼盒一并寄达你登记的本地住宅地址。收到后在 App 内一键激活,即可开启 6% (5%基础+1% EGA叠加)的高额返现收割之旅!

-

常见问题解答 (FAQ)

为了帮助大家在申办和使用过程中避坑,我们特别整理了关于 HSBC Premier 账户及这张狮子黑卡在 2026 年网络上声浪最高、询问最频繁的 5 个硬核问题及解答:

Q:如果我的日均 TRB 资产不小心跌破了 20 万新币,会立刻被扣 50 新币的管理费吗?

A:银行系统通常在每个月最后一个自然日对当月的“日均总关系余额 (Average Daily TRB)”进行清算。

-

首月容错缓冲期:一般情况下,如果你是新开户或者由于投资市场波动导致短暂轻微跌破,银行系统不会在第一个月直接冷酷扣费,专属的客户经理(RM)通常会提前致电提醒。

-

防坑建议:如果确定资金在未来数月内无法补齐,建议提前与 RM 沟通将资产进行重新配置,或者及时转入“高薪直通”通道(每月打入 $15,000 SALA 薪水),否则一旦连续月度日均低于 20 万新币,每月 50 新币的 Underfunding Fee 扣款以及卡片降级风险将被无情执行。

Q:HSBC Everyday Global 汇率好吗?外币换汇有没有汇率损耗?用它进行跨国转账真的划算吗?

A:这是一个非常经典的“算法”问题。

-

换汇本身存在极小点差:任何银行换汇都存在买入和卖出差价,汇丰也不例外。但在 2026 年,作为汇丰 Premier 客户,你在手机 APP 里换汇享有专属的“卓越理财特惠汇率(Premier FX Rates)”,其损耗已经和市面上的第三方工具(如 Wise)非常接近。

-

大额跨境转账性价比完胜:由于通过汇丰 Global Transfers 进行同名跨国转账是 0 手续费、0 电讯费、秒级到账,因此即便换汇有极微小的点差损耗,其综合成本也远远低于“普通银行电汇手续费(S$30-50)+ 中间行扣费 + 2个工作日等待时间”的传统模式。对于数万至十万级别的大额跨境资金调拨,汇丰的综合体验和资金安全性绝对无敌。

Q:HSBC Premier Mastercard 信用卡的 5% 返现,网购(Online Shopping)也算在里面吗?

A:视商户性质而定,并非所有网购都算。

-

符合四大类别的网购才算:只有当你的网购商户 MCC(商户类别码)属于餐饮、超市、交通、汽油时,才享有 5% 返现。例如:在 Foodpanda / Deliveroo 叫外卖(餐饮)、在 RedMart / FairPrice On 网上买菜(超市)、在 Grab / Gojek 软件上打车(交通),都妥妥地算入 5% 返现。

-

非核心类别的普通海淘网购不算:如果你是在亚马逊(Amazon)买书、在淘宝或 Shopee 买衣服、在苹果官网买手机,这些商户因为 MCC 属于零售、电子产品等非核心大类,只能拿到基础的 0.4% 返现(或者通过激活 EGA 生态联动拿到 1% 的无上限叠加返现)。

Q:这张“卓越理财万事达卡”可以申请副卡吗?副卡也要收费或者有单独的消费门槛吗?

A:主卡与副卡均享有终身免年费福利。

-

共享消费额度与门槛:作为卓越理财客户,你可以免费为配偶或父母申请副卡。副卡持有人不仅同样享有主卡的日常商旅小特权,更棒的是,副卡的所有消费都将合并计入主卡的每月最少 SGD 600 的起步门槛中。

-

返现上限共享:主副卡合并后的四大类消费,统一享受每月最高 SGD 150 的返现上限。这非常适合家庭成员之间分头消费、共同做大账单,以极速“薅满”每月的 150 新币返现。

Q:如果我是通过每月 $15,000 的“高薪通道”达标的,还能享受“全球身份同享”吗?

A:完全可以! 这是汇丰政策中非常大气的一点:

-

不看资产,只认身份:一旦你通过薪水直通车成功开立了新加坡的 HSBC Premier 账户,你在系统底层的身份标识就是完完整整的“卓越理财客户(Premier Client)”。

-

无缝激活全球贵宾:你可以直接联系新加坡的 IBC 国际部,零资产门槛远程开设英国、香港或澳洲的汇丰卓越理财账户。即使你不在那些国家的账户里存入一分钱,只要你在新加坡的“薪水直通车”状态保持健康,你名下的所有跨国汇丰账户都将自动维持 Premier 贵宾身份并豁免当地的管理费。

PS:文中所提到的数据,是商家实时页面的数据,仅供参考。具体数据,请以商家实时更新为准。文章中所有图片均来自商家官网,版权归商家所有。