2026 年,新加坡核心通胀率预计维持在 1.0%-2.0% 之间。虽然物价涨幅放缓,但餐饮、交通与超市等刚需开支的“累积效应”依然显著,使得新加坡消费者更加推崇“务实主义”。

在各大银行纷纷收紧通用返现门槛的背景下,HSBC Live+ (原 Visa Platinum) 凭借其对“生活必需品(Everyday Essentials)”的精准覆盖脱颖而出。它不靠花哨联名,而是直击小家庭最核心的三大账单:餐饮聚餐、超市买菜、日常通勤。

凭借 5%-8% 的高额返现、稳健的季度结算制以及对外籍人士极具亲和力的申请门槛,它已成为 2026 年新加坡小家庭对抗生活成本、实现资产“微增值”的稳健首选。

快速浏览表 (30秒核心摘要)

|

核心维度 |

关键详情 (2026年最新数据) |

|

最快评分 |

⭐⭐⭐⭐ (4.5/5) - 2026年家庭必需品首选卡 |

|

核心福利 |

5% 现金回扣 (餐饮、超市、加油、电动车充电) |

|

返现门槛 |

连续 3 个月,每月最低消费 S$600 |

|

返现上限 |

每季度最高 S$250 (年度上限 S$1,000) |

|

叠加奖励 |

配合 HSBC EGA 账户可获得额外 1% 全额返现 |

|

附加礼遇 |

免费赠送 ENTERTAINER with HSBC (买一送一优惠) |

|

适用人群 |

有车家庭、经常超市购物或叫外卖的小家庭 |

|

主要优点 |

门槛相对亲民、返现覆盖面广、加油折扣力度大 |

|

主要缺点 |

季度结算制容错率低、退款或充值不计入达标额 |

核心权益解析:全方位覆盖家庭场景(详细版)

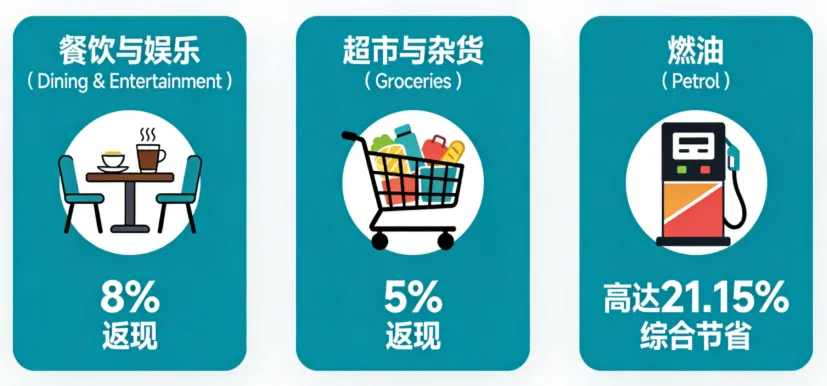

1. 餐饮与娱乐(Dining & Entertainment)- 8% 返现

-

餐饮细分:涵盖餐厅、快餐店、咖啡馆及酒吧。重点标注对于 2026 年主流餐饮集团(如 Crystal Jade, Paradise Group)的全面覆盖。

-

娱乐增项:2026 年 Live+ 核心优势在于新增了电影院(Golden Village, Shaw)、主题公园、表演艺术(MCC 7832, 7922, 7996, 7998)。

-

外卖平台:明确 GrabFood, Deliveroo, Foodpanda 在该类目下的返现判定逻辑(通常需通过特定 MCC 识别)。

-

消费限制:此 8% 包含本地消费与海外外币消费,是 2026 年旅游聚餐的神卡。

2. 超市与杂货(Groceries)- 5% 返现

-

线下超市:全面支持 FairPrice, Sheng Siong, Giant, Cold Storage, 甚至精品超市如 CS Fresh 和 Meidi-Ya。

-

线上购物:RedMart, FairPrice Online, Giant Online 以及 Pandamart 均计入 5% 返现。

-

优势对比:强调其“不捆绑单一超市品牌”的灵活性,适合多平台比价的精明家庭。

3. 燃油(Petrol)- 高达 21.15% 综合节省

-

Caltex (加德士) 深度优化:

-

17% 直接折扣(通过 CaltexGO App 支付)。

-

5% 银行端返现(基于折后金额计算)。

-

叠加后的实际燃油每升节省计算公式。

-

-

Shell (壳牌):2026 年最新的 14% 站内折扣 + 5% 银行返现方案。

-

其他油站:由于是基于 MCC 5541/5542 识别,即便在 SPC 或 Esso 也能拿满 5% 银行返现。

4. 公共交通(SimplyGo)与日常缴费

-

SimplyGo:巴士与地铁消费的返现基数(默认 0.3%),但在特定促销月份是否有加成。

-

公用事业:明确指出水电气费(Utilities)通常不在高额返现范围内,需配合其他支付策略。

避坑指南:返现门槛与 2026 新规(深度补充)

1. 最低消费额(Min Spend)的“精确陷阱”

-

S$600 的计算周期:必须是“自然月”(Calendar Month)内入账的交易。注意月末最后一两天的交易若延迟入账,可能导致当月未达标。

-

未达标后果:若月消费低于 S$600,所有消费仅享受 0.3% 的基本返现,损失巨大。

2. 返现上限(Cashback Cap)的细化拆解

-

单月上限:2026 年 Live+ 通常设定餐饮/娱乐/超市/燃油的总返现上限为每月 S$50。

-

封顶线计算:这意味着每月在高额返现类目的有效消费额度大约 in S$625 - S$1,000 之间。超出部分的消费仅有 0.3% 返现。

3. 2026 排除交易清单(Negative List)

-

❌电子钱包充值:严禁 GrabPay, ShopeePay, Revolut 等账户充值,不计入 S$600 门槛也不返现。

-

❌半政府/公共方案:学费、政府医疗机构账单、路税、停车费缴纳通常被排除。

-

❌金融与博彩:加密货币交易、保险费、彩票投注。

-

❌房租与大型分期:房租缴纳(如通过 CardUp)及部分免息分期付款(IPP)的第一笔以外金额可能不计入。

4. 入账日期 vs 交易日期

-

强调以“入账日期”(Posting Date)为准,月末大额采购务必预留 2-3 天的入账时间。

玩转规则 - 如何拿满 S$1,000 年返现?

1. 季度考核制 (The Quarterly Logic)

-

核心门槛:必须在一个自然季度内(如 1-3月, 4-6月),连续每个月消费满 S$600。

-

计算案例:

-

月份 A: S$600, 月份 B: S$600, 月份 C: S$600 → 达标,获得 5% 返现。

-

月份 A: S$2,000, 月份 B: S$600, 月份 C: S$599 → 失败,仅能获得基础 0.3% 返现。

-

返现上限:每季度最高回扣 S$250。这意味着每季度的有效返现消费上限为 S$5,000。

-

专家锦囊:应对“退款风险” (The Refund Trap) 如果你在 3 月底购买了 $100 的衣服恰好凑够了 $600,但 4 月初发生了退款。危险! 系统会将这笔退款回溯到 3 月,导致你 3 月的有效消费降至 $500。

-

建议: 每个月多刷 $50-$100 作为“缓冲垫(Buffer)”,确保即便发生意外退款,总额依然在 $600 以上。

2. 2026 年排除条款 (Exclusions) 避坑指南

-

必看!不计入 S$600 门槛的消费:

-

❌所有电子钱包充值(GrabPay, ShopeePay 等)。

-

❌保费缴纳(Insurance premiums)。

-

❌政府服务费、水电燃气单据(Utilities)。

-

❌教育学费、医院账单。

-

❌证券交易或分期付款。

-

策略建议:将这 S$600 纯粹用于餐饮、超市和加油,确保每一分钱都落在 5% 的范畴内。

3. 进阶技巧:如何最大化年化收益?

-

自动扣款:将常用的 GrabFood 或超市 App 绑定该卡。

-

日历提醒:在季度末(3/6/9/12月)检查 App 进度,确保没有因退款导致不满 S$600。

-

双人策略:夫妻双方各持一张卡,将月消费拆分为两个 S$600,可拿满全年 S$1,000 奖励(每人每季度 S$250 x 4 季度 = S$1,000)。

4. 如何实时追踪:

- 登录 HSBC SG App,点击首页的 Live+ 卡片。下拉找到 "Track My Rewards" 或 "View Rewards Dashboard"

-

进度条会显示你本月已完成的有效金额。注意:入账可能有 2-3 天延迟。

进阶策略:开启 9% 返现的“秘密武器”(详细版)

1. Everyday+ 奖励计划深度联动

-

什么是 Everyday+:通过开通汇丰 EGA (Everyday Global Account) 账户,持卡人可获得额外 1% 的现金奖励,将 Live+ 的 8% 提升至 9%。

-

达成条件:

-

每月存入 S$2,000(或是以上)的新资金至 EGA 账户(通过 GIRO 或他行转入)。

-

使用该信用卡或 EGA 借记卡每月完成 5 笔交易(无金额限制)。

-

奖励上限:2026 年该 1% 奖励通常上限为每月 S$300(对普通家庭来说几乎等同于无上限)。

2. ENTERTAINER with HSBC:买一送一的威力

-

应用场景:通过 App 激活上千家餐厅、SPA 和休闲活动的“买一送一”优惠。

-

家庭红利:在周末使用该 App 点主食,配合 Live+ 卡支付,实现“价格减半再打 9 折”的极客省钱模式。

3. 双卡/多账户家庭策略

-

额度优化:由于单月返现封顶为 S$50,若家庭每月餐饮消费超过 S$1,000,建议夫妻各办一张卡,以分别拿满返现。

-

支付归类:建议将所有“打油”固定在一张卡,所有“外卖和餐厅”固定在另一张卡,确保每张卡都能轻松过 S$600 的门槛。

4. 实时监控返现进度

-

教授读者如何利用 HSBC 新加坡 App 的“Rewards”界面实时查看当前月度消费是否已达标(避免在月底才发现差了几块钱)。

2026 竞品横评:谁更适合你?(详细版)

核心竞品直观对比表 (2026)

|

信用卡 |

最低月消门槛 |

核心类目返现 |

月返现上限 (Cap) |

核心优势 |

|

S$600 |

8% 餐饮/娱乐, 5% 超市/燃油 |

S$50 (类目总计) |

最灵活:全能型,不限超市品牌 |

|

|

S$500/S$2,000 |

最高 10% (需连续 3 个月达标) |

S$50/S$100 / S$333 |

最高额:精准消费者的终极选择 |

|

|

S$600 |

18% (yuu 生态商户) |

无上限 (积分形式) |

最暴力:FairPrice/Giant 购物首选 |

|

|

S$800 |

8% (自选 5 个类目) |

S$25/类目(总计 S$125) |

跨国型:新马两地消费均享 8% |

-

vs. UOB One:稳定性与灵活性的博弈

图片来自于maybank2u.com, 版权属于商家

图片来自于maybank2u.com, 版权属于商家-

结构对比:UOB One 采用季度阶梯制(必须连续三个月达标),容错率低;HSBC Live+ 采用按月计算,更适合偶尔有消费波动的家庭。

-

结论:如果你每月消费极其精准且固定(如固定 S$2,000),UOB One 上限更高;如果你追求灵活,HSBC 胜出。

-

-

vs. DBS yuu:特定生态 vs. 全能通吃

图片来自于dbs.com, 版权属于商家

图片来自于dbs.com, 版权属于商家-

返现力:DBS yuu 在指定商户(FairPrice/Cold Storage/Giant)高达 18% 返现,力度无敌。

-

局限性:yuu 卡离开其生态圈后返现极低。HSBC Live+ 的优势在于“全能”,不限超市品牌,且在餐饮(8%)和娱乐类目上完胜。

-

结论:超市巨头铁粉选 yuu,生活方式多样化、爱下馆子的选 HSBC。

-

-

vs. Maybank Family & Friends:新马生活圈首选

图片来自于uob.com, 版权属于商家

图片来自于uob.com, 版权属于商家-

类目选择:Maybank 允许用户自选 5 个类目(如宠物、教育、交通等),灵活性极高,且在马来西亚消费同样享受 8% 返现。

-

门槛差异:Maybank 需每月消费 S$1,600 才能解锁 8% 返现(S$800 仅 6%);而 HSBC 仅需S$600 即可解锁 5% 返现。

-

结论:经常开车去 JB(新山)采购或有宠物/孩子学费需求的选 Maybank。

-

2026 账单模拟:实测返现能拿多少?(详细版)

为了更直观地展现 2026 年 Live+ 的威力,我们设定一个典型新加坡三口之家的月度开销:

-

案例 A:双职工有车家庭(完美达标型)

-

餐饮 (8%):周末外出聚餐 S$400 → 返现 S$32

-

超市 (5%):FairPrice + RedMart S$250 → 返现 S$12.50

-

燃油 (5%):Caltex 打油 S$200 (折后) → 返现 S$10.00

-

娱乐 (8%):Golden Village 电影 S$50 → 返现 S$4

-

总消费:S$900 (超过 S$600 门槛)

-

实得返现:S$32 + S$12.50 + S$10.00 + S$4 = S$58.50

-

触发封顶:由于总额略超 S$50 封顶线,最终入账 S$50。

-

叠加 Everyday+ (1%):额外获得 S$9 奖励。

-

最终月收益:S$59 (实际返现率约 6.55%)。

-

-

案例 B:精准消费极客(拿满 9% 型)

-

目标:将高额类目消费精准控制在 S$625 左右。

-

餐饮:S$400 → 返现 S$32

-

超市:S$225 → 返现 S$11.25

-

叠加 Everyday+ (1%):额外获得 S$6.25 奖励。

-

最终月收益:S$49.50 (实际返现率高达 7.9%)。

-

-

案例 B:反面教材(未达标型)

-

总消费:S$580 (未满 S$600)。

-

最终返现:S$580 × 0.3% = S$1.74 (极其不划算,务必补齐最后 S$20)。

-

HSBC Live+ 新手极速上手教学

1. 申请门槛与身份验证

-

年收入要求:新加坡公民/永久居民 S$30,000;外籍人士 S$40,000。(相比于市场上很多卡片对外籍人士动辄 $60,000 的门槛,HSBC Live+ 是初到新加坡的高级白领和准专业人士的“第一张全能卡”首选。)

-

身份证明:支持 Singpass MyInfo 一键秒批,是目前新加坡批卡速度最快的银行之一。

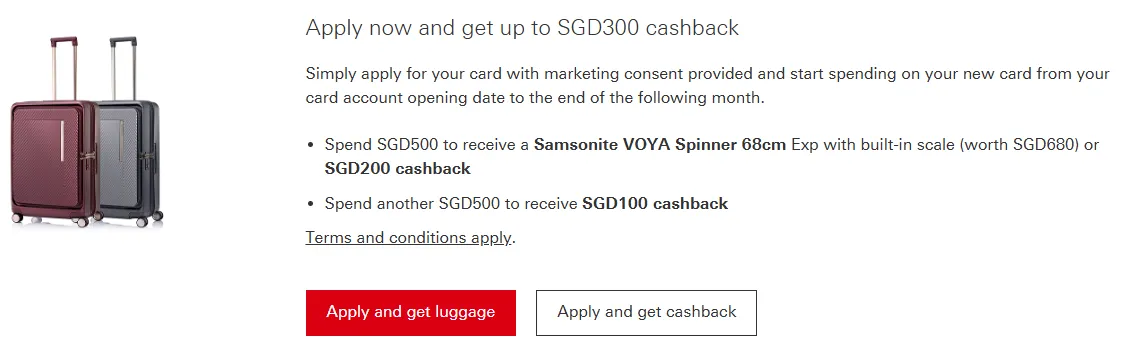

2. 2026 Q1/Q2 官方新户礼

-

选项一:实物好礼:消费满 S$500 即可获得 Samsonite VOYA 68cm 智能秤行李箱(价值约 S$680)。

-

选项二:现金返现:首月消费满 S$500 可直接获得 S$200 现金回馈。

-

进阶奖励:再额外消费 S$500(总计 S$1,000),新户可再领 S$100,老户可领 S$50。

-

小贴士:申请时必须勾选“Marketing Consent”(接收促销信息),否则无法获得奖励。

-

第三方渠道:建议对比 SingSaver/MoneySmart 的闪购礼品(如 Apple iPad 或 PS5)。

3. 年费政策与豁免实操

-

年费金额:S$196.20(含 9% GST)。

-

自动豁免:首年免年费。次年起,若年度总消费额达到 S$12,500 即可自动豁免。

-

手动豁免:若未达标,可通过 HSBC 新加坡 App 的在线客服,或者拨打自动语音电话申请 Waiver,成功率极高。

4. 极速申请流程:最快当日批卡

-

准备资料: 准备好 Singpass。这是 2026 年最高效的申请方式。

-

在线申请: 访问汇丰官网或在 HSBC SG App 点击 "Apply Now"。

-

授权 MyInfo: 强烈建议使用 MyInfo 自动填充。系统会自动抓取你的收入 (NOA) 和 CPF 记录,省去上传工资单的麻烦。

-

即时审批 (Instant Approval): 对于符合条件的申请人,汇丰系统可实现秒批。你会立即收到一封包含“虚拟卡(Virtual Card)”详情的确认邮件。

5. Apple Pay 绑定:告别短信 OTP,进入“App 激活”时代

汇丰在 2026 年全面升级了支付安全。很多老用户搜索“为什么收不到绑定 Apple Pay 的验证码”,答案就在这里:

- 打开 HSBC SG App,进入 "Cards" 页面。

-

点击你的 Live+ 卡片,选择 "Add to Apple Wallet"。

-

关键变动: 汇丰已取消短信 OTP。你必须在 App 内通过 Digital Secure Key 授权。

-

授权成功后,卡片将直接出现在你的手机钱包中。这种方式比短信更安全,也避免了国际漫游时收不到验证码的尴尬。

6. 激活隐藏福利:HSBC Entertainer “买一送一”攻略

这是汇丰卡最被低估的附加值。激活后每年可省下数百新币:

-

下载 HSBC Singapore Rewards (Entertainer) 独立 App。 请认准汇丰官方图标,不要下载通用的商业版 Entertainer。

-

获取激活码 (Activation Key): 激活码通常在你的 Live+ 实体卡激活后的 5-10 个工作日内发送。

-

去哪里找? 检查你在汇丰登记的 电子邮箱 (Email) 或 手机短信 (SMS)。如果没收到,可以登录 HSBC SG App,在“信箱/通知”中心查看。

-

-

注册与绑定: 在 App 内使用你的邮箱注册账号,并在提示处输入上述“激活码”。

-

2026 精选商户推荐:

-

高频餐饮: Swensen's、Bedrock Bar & Grill、Fat Cow 等热门餐厅常年提供主菜买一送一。

-

休闲娱乐: 包含多家水疗中心 (Spa)、健身房课程以及景点门票。

-

-

如何使用? 在结账前,打开 App 找到对应的商户页面。点击“Redeem”,输入你设定的 4 位 PIN 码。将手机出示给店员确认即可,账单会自动减去较低的那份费用。

结论:适用人群与避坑指南

1. 最适合的人群

✅ 三口及以上家庭,每月日常消费(餐饮+加油+groceries)稳定在S$600以上;

✅ 有车家庭,每月有固定加油支出,追求加油优惠;

✅ 注重实用性,不追求高端权益,希望返现规则简单、到账及时;

✅ 新户申请人,可享受首两年年费豁免和新户奖赏,性价比更高。

2. 不适合的人群

❌ 单身人士,日常消费较低,无法达到每月S$600的返现门槛;

❌ 追求高端权益(如机场贵宾厅、高端酒店升级)的用户;

❌ 高频海外消费用户(外币交易费较高);

❌ 消费不稳定,无法长期满足每月S$600消费门槛的用户。

3. 避坑指南

-

牢记消费门槛:需在一个自然季度内,每月消费满S$600,才能享受5%返现,若某一个月未达标,该季度返现比例会降低,建议合理规划消费;

-

注意返现上限:每季度返现上限S$250,超过部分无返现,无需刻意超额消费;

-

按时全额还款:避免产生利息和逾期费用,否则会抵消返现收益;

-

确认地区政策:不同地区的返现规则、年费豁免政策、申请门槛略有差异,申请前务必查看当地汇丰官方公告,避免误解。

常见问题解答 (FAQ)

Q1:年费可以豁免吗?

A:第一年通常自动免年费。第二年起可尝试通过汇丰 App 里的客服机器人(Chatbot)或拨打 1800-HSBC-NOW 申请豁免。通常只要过去一年月均消费达 S$1,000 以上,获批几率很大。

Q2:这张卡支持 Apple Pay 或 Google Pay 吗?

A:全面支持。你可以直接通过汇丰新加坡 App 的“Manage Card”功能一键添加至钱包。需要注意的是,2026 年起汇丰已停止通过短信发送 OTP 进行支付验证,所有新卡激活需在 App 内完成。

Q3:Everyday+ 的额外 1% 奖励是怎么拿到的?

A:你需要持有 HSBC Everyday Global Account (EGA)。每个月需完成两件事:(1) 存入至少 S$2,000 的新资金;(2) 进行 5 次有效消费(Visa Platinum 卡消费也算在内)。满足后,你的所有信用卡消费将额外获得 1% 现金回扣(每月上限 S$300)。

Q4:海外消费有返现吗?手续费是多少?

A:海外消费不计入 5% 季度奖励范畴,仅能获得基础的 0.3% 积分。此外,汇丰会收取约 3.25% 的外币交易手续费。因此,不建议在旅行时使用此卡,建议改用 HSBC TravelOne。

Q5:积分可以换成航空里程吗?

A:可以。虽然该卡定位为返现卡,但累积的 Rewards Points 可以通过汇丰奖励平台兑换为 KrisFlyer 或亚洲万里通(Asia Miles)里程。不过转换比率不如里程卡划算,通常建议兑换超市礼券。

Q6:如果我这个月退货了,会影响季度奖励吗?

A:会。退款(Refunds)会从当月的累计消费中扣除。如果你当月原本花了 S$620,但退了 S$30 的商品,当月消费会降至 S$590,从而导致整个季度的 5% 返现失效。建议每月多刷 S$50-S$100 作为“保险缓冲”。

Q7:附属卡也有返现吗?

A:是的。附属卡的消费会与主卡账单合并。这意味着主副卡持有人可以共同努力达成每月 S$600 的门槛,是加速拿满 S$1,000 年奖励的利器。