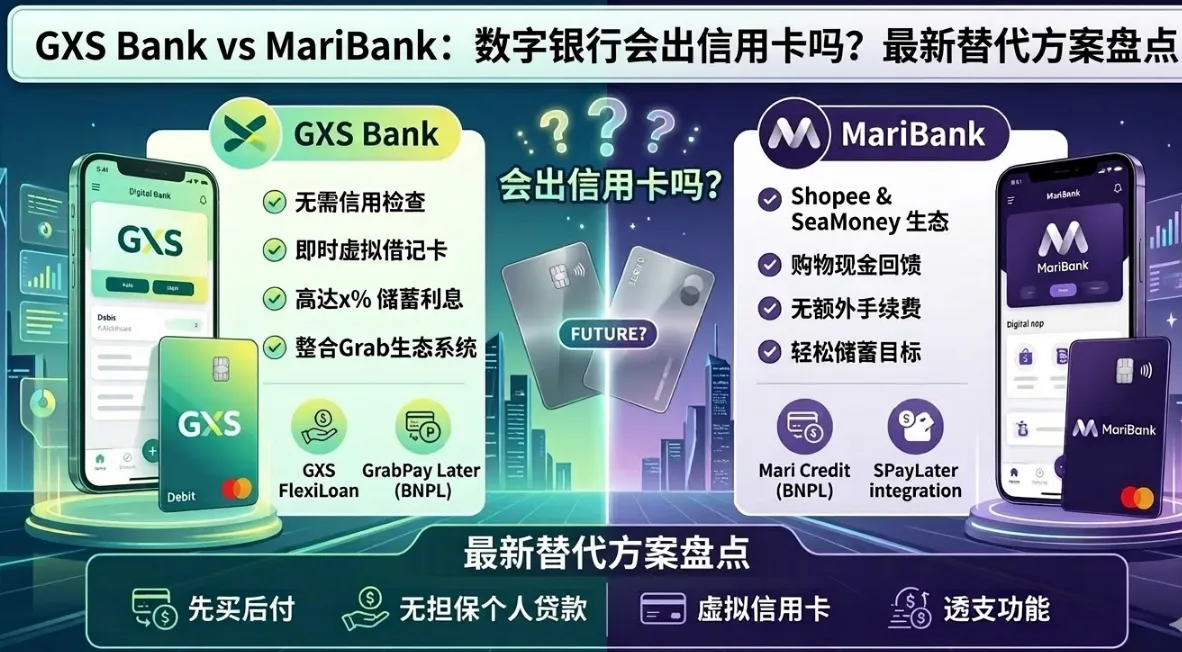

GXS Bank vs MariBank核心参数预览

|

核心维度 |

GXS FlexiCard (Grab/Singtel 生态) |

Mari Credit Card (Shopee 生态) |

|---|---|---|

|

产品性质 |

创新型信贷卡 (按固定费用计息,无复利) |

标准信用卡 (循环信贷,结合 BNPL) |

|

核心卖点 |

500 新币起批,无复利陷阱,审批极速 |

Shopee 5% 返现 + 全球 0% 外币手续费 |

|

适用人群 |

自由职业者、学生、Grab 重度依赖者 |

海淘达人、Shopee 购物狂、差旅人士 |

|

收入门槛 |

极低 (依靠底层大数据授信) |

低 (参考 Shopee 消费活跃度) |

|

年费政策 |

终身免年费 |

终身免年费 |

一句话点评: 2026 年的数字银行早已越过了“只存不贷”的阶段。如果你是零工经济者或学生,选 GXS FlexiCard 建立人生第一笔信用;如果你是海淘剁手党或频繁出国,Mari Credit Card 的 0% 手续费和 Shopee 联动绝对能让你省下一大笔钱。

新加坡数字银行的“信用卡围城”

在新加坡这个高度发达的金融生态圈中,传统银行(如 DBS、UOB、OCBC)长期以来凭借着深厚的资本底蕴和遍布全岛的物理网点,垄断着利润最为丰厚的信用卡市场。对于初出茅庐的数字银行而言,信用卡曾被视为“可望不可即”的圣杯——它不仅代表着高额的利息收益和分期付款收入,更是用户高频消费数据的核心入口。

然而,随着新加坡金融管理局(MAS)监管政策的动态演进,以及数字银行自身盈利周期的临近,2026 年的今天,局势已然发生巨变。曾经坚不可摧的“信用卡围城”正被科技的铁犁犁出深沟。

1. 政策闸门的开启

早期的数字银行受限于全牌照(DFB)的逐步晋升机制,在放贷规模和产品种类上束手束脚。但随着 MAS 意识到引入竞争对提升国民金融素养及数字化普及的重要性,政策重心开始向“鼓励创新与适度放开”倾斜。这为数字银行进军信贷市场扫清了准入障碍。

2. 盈利压力的倒逼

在经历了前几年的“烧钱买用户”阶段后,投资者与母公司(如 Grab、冬海集团)对盈利的渴望达到了顶峰。单纯依靠吸纳存款带来的利差收入已难以支撑昂贵的科技研发成本。数字银行意识到,唯有杀入高年费、高利息、高循环率的信用卡业务“腹地”,才能真正实现财务报表的华丽转型。

3. 巨头们的猛攻:GXS 与 MariBank 的新征途

今天的 GXS Bank 和 MariBank 已不再仅仅满足于做一个安静的“储蓄罐”。

-

GXS Bank 依托于 Grab 的超级 App 生态,正在利用司机端与外卖端的实时流水数据,构建一套迥异于传统征信系统的“行为信用模型”,为那些被传统银行忽略的“零工经济从业者”发放定制化信用卡。

-

MariBank 则背靠 Shopee 的电商汪洋,将信用卡与购物结账流程深度融合,通过极致的“先享后付(BNPL)”升级版产品,向年轻消费者的钱包发起猛攻。

这场“围城战”已不再是传统银行守城、数字银行攻城的简单博弈,而是一场关乎数据主权、用户心智以及金融科技边界的全面战争。数字银行正试图证明:在这个岛国,信用不再仅仅取决于银行账户里的余额,更取决于数字化生活的每一个瞬间。

GXS Bank vs MariBank:信用卡业务现状深度对比(2026最新)

到了2026年,这两大巨头的策略已经出现了明显的分化:

|

特性 |

GXS Bank (Grab & Singtel 联手) |

MariBank (Sea Group/Shopee 旗下) |

|

核心产品 |

GXS FlexiCard (创新型信用工具) |

Mari Credit Card (标准信用卡) |

|

信贷逻辑 |

混合型:信用额度 + 免息分期 |

标准信用卡:循环信贷 |

|

利息模式 |

首创“固定费用”模式(非复利),透明度极高 |

传统利息(但2026年针对Shopee用户有极高返现) |

|

生态集成 |

深度绑定 Grab 积分与 Singtel 账单抵扣 |

深度绑定 Shopee Coins,支持 Shopee 极速结算 |

|

2026动态 |

已全面放开申请,主打“信用新手”群体 |

已从 Beta 测试转为全面公测,提供 1.5% 全球消费返现 |

数字银行会出信用卡吗?(展望与研判)

结论:已经出了,但“信用卡”的定义正在被重写

数字银行并非不出信用卡,而是正在去媒介化。对于数字银行而言,信用卡不再是一张印着卡号的塑胶片,而是一套无缝嵌入用户支付路径的“授信算法”。2026 年,数字银行信用卡已完成从“被动金融产品”向“主动消费触发器”的进化。

一、 形态的演变:从“死磕高净值”到“拥抱长尾”

数字银行不再盲目模仿传统银行通过高年费、高端权益(如机场贵宾厅)吸引金字塔尖客群,而是转向 “微消费授信卡” (Micro-Credit Cards):

-

软硬件解耦:物理卡片成为选配甚至收藏品,核心是绑定在 Apple Pay 或 Google Pay 里的虚拟账户。

-

订阅制收费:彻底打破传统年费逻辑,转而采用“按月订阅”或“按需计费”。如果不使用,则不产生费用,极大降低了持卡成本。

-

权益颗粒化:针对年轻人的消费习惯,将权益精准细化到“外卖免运费”、“打车折扣”或“流媒体订阅返现”,而非昂贵的海外旅行保险。

二、 准入门槛:2026 年的“信用普惠”渗透

到 2026 年,数字银行的核心杀手锏是**“零收入门槛” (Zero-Income Threshold)**。它们利用实时大数据和备选数据(Alternative Data)来评估风险:

案例分析 - GXS FlexiCard 的启示:

-

目标群体:针对零工经济下的自由职业者、甚至尚未毕业的学生。

-

额度设计:提供 $500 左右的超低起始额度。这种“实验性授信”并非为了赚取利息,而是为了通过低门槛切入,捕捉用户的“信用初次成长期”,从而建立长期忠诚度。

-

信用成长体系:数字银行会根据用户的还款行为,每季度甚至每月动态调整额度。这种“陪伴式成长”让传统银行难以企及。

三、 业务模式:BNPL 与信用卡的融合

在商业逻辑上,数字银行成功通过**“信用卡 + BNPL (先享后付)”**的混合体,实现了业务闭环:

-

场景即信贷:当用户在结账时,系统会自动评估:是全额支付、分三期免息(BNPL模式),还是转为长期循环信贷(信用卡模式)。

-

流量转化:利用高频的支付行为带动低频的借贷需求。对于数字银行,信用卡是最高效的资产端入口。

四、 合规性与安全:在 MAS 与全球监管的框架下

数字银行的信贷扩张并非野蛮生长,而是在极其严苛的合规框架内运行:

-

MAS (新加坡金融管理局) 的指引:数字银行必须严格执行风险拨备与资本充足率要求。通过与监管机构的 API 实时对接,实现“合规即代码”。

-

算法公平性:监管重点已转向“信贷算法是否存在歧视”。数字银行需要证明其零门槛授信是通过科学的数据模型实现的,而非对弱势群体的过度借贷。

-

反欺诈升级:利用设备指纹、地理位置信息和行为生物特征,数字银行的信用卡欺诈率通常比传统银行低 30%-50%。

五、 未来研判:展望 2027

我们认为,接下来的趋势是 “意图感知信贷” (Intent-aware Credit)。

当你在预订机票时,数字银行会根据你的历史消费和信用评分,主动推送一个针对该次旅行的临时提额方案,并在你回国后自动缩回。信用卡将彻底消失在界面之后,成为一种按需出现的数字服务。

数字银行信用卡替代方案:2026年合规实用盘点

在 2026 年的金融生态中,传统信用卡的“高门槛”和“隐形陷阱”正逐渐被数字银行的透明化产品所瓦解。如果你追求信用卡的核心功能(延后付款、信用积累、赚取积分),但又希望规避繁琐的纸质审核或利滚利的财务压力,以下是本年度最受合规认可且极具竞争力的选品:

1. GXS FlexiCard:透明消费与信用重建的首选

2026 年核心升级: 作为 Grab 与 Singtel 联手打造的明星产品,FlexiCard 在 2026 年引入了“信用健康教练”功能,帮助用户在消费的同时自动优化信用评分。

独家特点:

-

终结复利陷阱: 彻底取消了传统信用卡的年百分比利率(APR)计算模式。如果你未能全额还款,系统仅收取一笔透明的、基于余额区间的固定“延期管理费”(Late Fee),不再有利滚利的压力。

-

即时积分生态: 消费即刻产生 GrabRewards 积分,可直接抵扣 Grab 订单、外卖或换取各种生活优惠券。

-

极简审批: 依托 Singtel 的电信账单数据与 Grab 消费画像,即便没有长期纳税记录的自由职业者也极易获批。

-

适合人群: 刚步入职场的新人、兼职博主、以及日常高度依赖 Grab 生态系统的都市族群。

2. Mari Credit Card:电商购物狂与跨境支付的利器

2026 年核心升级: MariBank(Sea Group 旗下)正式打通了东南亚跨境支付网络,2026 年起执行全新的“全球零费率”政策。

独家特点:

-

Shopee 霸主级返现: 在 Shopee 平台消费可获得高达 5% 的 Shopee Coins 返现,且返现金额无上限封顶。

-

0% 海外手续费(FX Fee): 针对海外电商(如 Amazon, Taobao)及境外线下刷卡,完全免除传统银行通常收取的 2.5% - 3.5% 手续费。

-

余额联动生息: 卡片未消费的授信额度部分,若转入 Mari Savings 账户,可享受每日结算的高额年化收益,实现“花钱与存钱”的动态平衡。

-

适合人群: Shopee 重度用户、海淘达人、以及频繁往返于东南亚各国的差旅人士。

3. Trust Bank:数字与传统的完美平衡点

2026 年核心升级: 由渣打银行与 FairPrice Group 联手推出的 Trust,在 2026 年已进化为新加坡最大的数字银行生态,其“双卡合一”技术允许用户在借记与信贷模式间一键切换。

替代价值:

-

民生消费天花板: 在 FairPrice 及其旗下超市、咖啡店购物享有巨大折扣。通过 LinkPoints 系统,用户每年平均可节省数百新币的买菜钱。

-

非典型信用体验: 虽然背后有渣打银行的底蕴,但其申请流程完全嵌入 App,最快 3 分钟开卡。

-

零年费终身制: 承诺终身无年费、无补卡费,彻底告别每年的“免年费申诉”电话。

-

适合人群: 注重家庭开支优化的用户、追求大行安全感但讨厌官僚流程的资深中产。

4. 2026 新晋黑马:YouTrip Perks (信贷版)

2026 年新趋势: 原先作为多货币钱包领头羊的 YouTrip,在 2026 年正式获批开展小额信贷业务,推出了针对高频旅行者的“先游后付”方案。

独家特点:

-

实时汇率锁定: 在消费的一刻锁定最优汇率,并允许延迟至下月以该汇率还款。

-

旅行保障集成: 使用该卡支付交通费用,自动激活 2026 版智能旅游保险,包含航班延误实时理赔。

-

适合人群: 数字化游民、留学生、精打细算的出国旅游爱好者。

2026 选卡总结与合规建议

|

需求维度 |

最优方案 |

核心理由 |

|

怕利息太高 |

固定延期费,非复利计算 |

|

|

爱网购海淘 |

5% 返现 + 0 跨境手续费 |

|

|

家庭超市开销 |

LinkPoints 生态系统深度集成 |

|

|

经常出国工作 |

实时汇率锁定与旅游险 |

安全提醒: 尽管数字银行替代方案门槛较低,但其逾期记录仍会同步至个人信用记录(CBS)。2026 年监管部门加强了对数字信贷的审查,建议用户利用各 App 内置的“还款提醒”与“自动划扣”功能,保持良好的金融信用形象。

数字银行发行信用卡的核心利弊与行业趋势

优势 (Pros)

1. 极速审批与即时发卡

-

大数据授信模型:依托于 Grab、Shopee、蚂蚁集团等母公司的生态闭环,数字银行通过分析用户的消费频率、履约记录及物流数据,实现了从“申请”到“激活”的秒级体验。

-

虚拟卡先行:申请通过后,虚拟卡立即进入 Apple Pay 或 Google Wallet,无需等待实体卡寄送。

2. 极致的费用透明度

-

零年费常态化:到 2026 年,数字银行信用卡基本取消了传统意义上的“隐形年费”,不再需要通过消费次数来申请豁免。

-

实时账单与汇率:所有交易即时推送通知,跨境消费采用实时透明汇率,不存在传统银行常见的“结算日延迟差价”。

3. 金融级反诈与主动安全管理

-

Money Lock(资金锁定)标配:用户可在 App 内一键锁定信用卡资金,防止非本人操作的非接触式支付。

-

动态 CVV:2026 年的数字信用卡普遍取消了卡面印制 CVV,改由 App 生成动态安全码,从源头上杜绝了物理盗刷风险。

劣势 (Cons)

1. 初始授信额度较低

-

严苛的风控门槛:由于数字银行主要服务于信用记录较薄(Thin-file)的群体,出于风险覆盖率考量,初始额度通常限制在 $500 - $2000 之间。

-

提额周期长:相比传统银行,数字银行的自动提额机制更依赖长期的多维度数据反馈,短时间内难以获得大额消费授信。

2. 高端生活方式权益匮乏

-

权益同质化:由于成本结构与传统银行不同,数字银行很难提供如机场贵宾厅、高尔夫球场预定或五星级酒店行政礼遇等昂贵的“软权益”。

-

主打高频低额激励:其奖励更多集中在生态系统内(如免运费卷、外卖代金券),而非高端旅行或奢侈消费返现。

行业趋势 (Industry Trends)

1. 从“借记”向“信用”的全面转型

到 2026 年,单纯靠存款利息竞争的时代已经结束。数字银行正集体转向信用卡领域,旨在通过信用分期(BNPL 与信用卡的融合)来提高资产收益率(ROE),实现盈利转正。

2. 超个性化奖励(Hyper-personalization)

利用生成式 AI 技术,银行不再提供统一的返现类别。系统会根据用户的消费习惯实时调整激励方向,例如:如果你这周经常点外卖,系统会自动将外卖返现比例提高至 5%-10%。

3. 嵌入式金融与生态闭环

信用卡不再作为一个独立的金融产品存在,而是深度嵌入超级 App。信用卡将作为支付底层工具,自动与忠诚度积分、商家折扣、甚至碳足迹追踪功能挂钩,形成闭环的数字生活体验。

4. 区域化与跨境互联

随着东南亚及东亚地区扫码支付协议的互通,数字银行信用卡正通过二维码跨境技术,解决传统塑料卡在海外小商户无法覆盖的痛点,实现真正的“一部手机付全球”。

为什么传统银行拒绝你,GXS 和 MariBank 却能“秒批”?

传统银行(如 DBS, UOB)的审批逻辑是“看过去”——你需要提供连续 3-6 个月的工资单 (Payslip) 和 CPF 缴纳记录,年收入必须硬性跨过 S$30,000 的及格线。这直接把大量刚毕业的学生、兼职 Grab 司机、YouTuber 等“零工经济者 (Gig Workers)”拒之门外。

而在 2026 年,GXS 和 MariBank 的底层逻辑是“看行为” (Alternative Data Credit Scoring):

-

GXS 的魔法: 即便你没有 CPF 记录,只要你每天都在用 Grab 打车、点外卖,或者你的 Singtel 话费从不逾期,GXS 的 AI 系统就能精准算出你的还款能力。

-

MariBank 的底气: 只要你在 Shopee 上有长期的购物记录,且偶尔使用 SPayLater 都能按时还款,你在 MariBank 眼里就是一个优质的“准信用卡客户”。

-

结论: 它们并不是“闭眼乱发卡”,而是用科技降维打击了传统银行的征信盲区。

申办门槛与持有成本

|

银行 |

收入要求 |

年费 |

申请流程 |

|

无/极低 |

永久免年费 |

1分钟(Singpass 自动同步) |

|

|

视账户活跃度而定 |

永久免年费 |

即时审批 |

|

|

传统银行卡 |

通常 S$30,000/年起 |

S |

3-7 个工作日 |

GXS FlexiCard 与 Mari Credit Card 极速申请指南

对于被大行拒之门外的新手,如何优雅地拿下人生第一张数字信用卡?

🟢 路径一:申请 GXS FlexiCard (主打防跌坑)

-

入口: 不要去网页端找!直接打开你手机里的 GXS App 或 Grab App 的金融板块。

-

授权: 点击“Apply FlexiCard”,系统会请求调取你的 Grab 交易数据。同意授权后,使用 Singpass MyInfo 一键填表。

-

审批结果: 通常在 1 分钟内 就会显示审批额度(通常 S$500 起步)。

-

即刻使用: 获批瞬间,虚拟卡便可绑定 Apple Pay/Google Pay,当晚打 Grab 就能直接抵扣使用。

🟠 路径二:申请 Mari Credit Card (主打买买买)

-

入口: 最顺滑的路径是在 Shopee App 的“Me (我的)” -> “MariBank” 入口点击申请。

-

联动授权: 系统会结合你的 Shopee 账户等级(如 Platinum 会员)给予更高的初始额度。

-

出海神器: 拿到虚拟卡后,别忘了它的最强隐藏属性——0% 跨境交易手续费。立刻把它绑定到你的海外电商账户(如淘宝、Amazon US),开启无损海淘模式。

避坑指南:数字银行信用卡的 3 个“温柔陷阱”

别以为数字银行的卡门槛低就可以随便刷,它们同样有需要注意的“红线”:

-

❌ 逾期同样会上 CBS (信用局): 很多人以为数字银行的钱不还无所谓。大错特错!GXS 和 MariBank 都是受 MAS 严格监管的持牌银行。一旦逾期,你的不良记录会立刻同步至新加坡信用局 (CBS),这将直接影响你未来申请 HDB 房贷或传统大行的高端信用卡。

-

❌ 初始额度极低: 不要指望拿这张卡去买劳力士。由于针对的是薄信用人群,初始额度往往卡在 S$500 - S$1000 之间,不适合进行大额家电采购。

-

❌ 提额全靠“养”: 数字银行没有“提交最新工资单提额”的快速通道。你必须保持高频、按时的还款记录,让算法系统“主动”为你提额,这是一个相对漫长的养卡过程。

用户选择建议:信用卡 vs 替代方案怎么选?

在金融工具高度发达的今天,传统的“一卡走天下”已经过时。根据你的职业属性、消费习惯和财务目标,选择最适合的支付工具能帮你每年省下或赚回数千元的价值。

选数字银行卡(Digital Bank)或替代方案的情况

如果你符合以下特征,数字银行卡(如 Trust Bank, YouTrip Perks, GXS, MariBank)或电子钱包(GrabPay, Wise)是你的首选。

1. 自由职业者或零散工(Gig Worker)

-

痛点: 传统银行信用卡的申请门槛通常要求稳定的工资单(Payslip)或连续的公积金(CPF)缴纳记录。

-

优势: 数字银行对职业身份的包容性极高。只要你在相关平台(如 Grab, Foodpanda)有流水,或者愿意存入一定数量的押金,即可获得即时批卡,无需复杂的入职证明。

2. 追求极简主义,拒绝“隐藏账单”

-

痛点: 每年都要打电话(Waive Fee)申请豁免年费,或者为了几块钱的超限费(Overlimit Fee)和滞纳金与客服纠缠。

-

优势: 大多数数字银行卡和替代方案主打**“终身免年费”**。它们没有繁琐的隐藏条款,APP 操作直观,让你彻底摆脱“为了省钱反而花精力在电话排队”的烦恼。

3. “宅经济”与高频日常消费

-

痛点: 传统银行的返现往往设有复杂的“最低消费额”门槛(如每月满 $800 才给 5%)。

-

优势: 你的消费高度集中在 Grab、Foodpanda、Shopee 或本地超市(如 NTUC FairPrice)。数字银行通常与生态圈深度绑定,即便是小额订单也能享受高额积分或直接返现,甚至能提供免费的配送券或折扣码。

选传统银行信用卡(Traditional Credit Card)的情况

如果你拥有稳定的高收入且有特定的生活品质需求,传统银行的护城河依然稳固。

1. 极致的航空里程玩家(Miles Chasers)

-

逻辑: 尽管数字银行开始尝试积分兑换,但其**里程转化率(Earn Rate)**目前远低于传统信用卡的“大白金”或“无限卡”。

-

收益: 传统信用卡通过专属的餐饮、旅游消费分类,能让你以极低的成本兑换商务舱甚至头等舱机票。对于有出国需求的精英人士,这是数字银行短期内无法逾越的屏障。

2. 重大人生阶段的“杠杆”需求

-

场景: 正在进行大额装修、筹备婚宴或购买高端家电(单笔金额通常在 $10,000 以上)。

-

优势: 高额度: 传统银行根据你的收入水平,可以提供高达月薪 4 倍甚至更高的信用额度。

-

分期付款(IPP): 传统银行拥有庞大的线下商户网络,能提供长达 12-36 个月的 0% 利息分期方案,极大地缓解现金流压力。

3. 全球尊享礼遇与保险

-

附加值: 传统信用卡自带的机场休息室使用权(Priority Pass)、免费旅游保险、以及 24 小时礼宾服务,是数字银行这类轻量级产品目前无法提供的身份象征与便利。

总结建议

|

维度 |

数字银行 / 替代方案 |

传统银行信用卡 |

|

门槛 |

极低,适合所有人 |

较高,需稳定入息 |

|

费用 |

透明,通常终身免年费 |

复杂,需定期申请豁免 |

|

主攻方向 |

日常小额、外卖、网购 |

里程、大额消费、分期 |

|

心态 |

随用随走,不折腾 |

精心算计,追求极致回报 |

最后一句话建议: 如果你刚步入社会或是自由职业,先用数字银行卡起步;当你月薪达标且开始计划环球旅行或结婚装修时,再配置 1-2 张主流的传统信用卡。

常见问题解答(FAQ)

Q: 数字银行信用卡会影响我的信用评分(CBS Score)吗?

A:是的。无论是 GXS 还是 MariBank,只要涉及信用额度,其表现都会呈报给新加坡信用局(CBS)。按时还款有助于你未来申请房屋贷款(HDB/Bank Loan)。

Q: 2026年了,这些卡还能在海外使用吗?

A:当然。GXS(Visa)和 MariBank(Mastercard)在 2026 年都实现了全球免货币转换费,是出境旅行的优质备选。

Q: 为什么 GXS FlexiCard 不叫“Credit Card”?

A:为了合规与品牌差异化。它更像是一个“信用钱包”,旨在降低用户的心理压力,强调“Flexi”(灵活性)而非债务。

Q: 先买后付 (BNPL) 还能作为替代方案吗?

A:虽然 GrabPay Later 或 Atome 仍然存在,但 2026 年由于新加坡金融管理局 (MAS) 的监管加强,BNPL 的额度审核已变得更加严格。相比之下,数字银行提供的 FlexiLoan(GXS)或 Mari Credit Card 通常拥有更透明的利率,是更稳健的替代选择。

Q: 将钱存入数字银行安全吗?

A:非常安全。GXS、MariBank 和 Trust Bank 都是获得 MAS 全执照的数字银行(Digital Full Bank)。根据新加坡存款保险计划(SDIC),每位存款人在每家计划成员银行的储蓄存款最高受保额度为 S$100,000。

Q: GXS Bank 和 MariBank 现在有信用卡了吗?

A:GXS Bank: 已经推出了名为 GXS FlexiCard 的产品。这是一款极具创新的信贷卡,它打破了传统信用卡“滚动利息”的模式,采用固定费用的形式。MariBank: 截至 2026 年,MariBank 主要通过 Mari Credit Card 提供信贷服务,深度集成于 Shopee 生态系统,提供 Shopee Coins 返还和延期付款功能。