在新加坡,收到一封来自银行的信用卡拒绝信(Rejection Letter)往往令人沮丧。是收入不够?还是准证有效期太短?

更危险的是:绝大多数申请人在被拒后的第一反应是“换一家银行再试”,这种盲目的操作极易触发信贷系统的“风险联控”,导致你的信用分数在短时间内发生不可逆的跳水。

这份攻略将带你利用 2026 年最新的信贷局(CBS)法规,通过“止损、核查、申诉、养号”四步法,帮你拿回本该属于你的信用福利。

快速对照:被拒后的 4 步翻盘速览表

|

翻盘阶段 |

核心动作 |

关键指标 / 2026 政策备注 |

|

1. 紧急止损 |

封锁所有新申请 |

避免“硬查询”堆叠;6个月内申请数建议 < 3张。 |

|

2. 深度溯源 |

领取免费 CBS 报告 |

凭拒绝信 30天内 免费领取(省下 $6.42 报告费)。 |

|

3. 精准申诉 |

提交 Manual Review |

筹码建议:最新 NOA、加薪单或该行 $2万+ 资产证明。 |

|

4. 信用修复 |

180天 养号计划 |

负债率控制在 35% 以下;白户可选 Secured Card。 |

紧急止损:被拒后的 24 小时禁忌(防分数连带跳水)

收到拒绝信(Rejection Letter)后的前 24 小时,你的第一个动作应该是停止一切新的信用卡或贷款申请。

1. 警惕“硬查询” (Hard Inquiry) 陷阱:为什么连续申请会变“黑户”?

每当你向银行提交申请,银行都会向新加坡信贷局 (CBS) 调取你的信用报告。这种由信贷申请触发的查询被称为“硬查询 (Hard Inquiry)”。

-

短期连锁反应:如果你在 30 天内连续尝试 3 次以上申请,系统会因“频繁寻求信贷”而自动扣除信用分。

-

银行视角的误读:在银行风控系统看来,短时间内密集申卡通常意味着申请人正陷入财务危机或被其他机构连续拒信,这会导致你的风险评级瞬间从 AA 跳水至 HH。

2. 避坑指南:如何绕开银行间的“情报共享”?

新加坡各大银行(DBS, OCBC, UOB, Standard Chartered 等)共享 CBS 的实时数据。你在 A 银行被拒的记录和查询足迹,B 银行在几秒钟后就能看到。盲目“全网撒网”只会让你在全新加坡的银行系统中被标记。

3. 冷却期等待建议

如果申请被拒,建议至少保持 3-6 个月 的冷却期:

-

恢复信用分:硬查询的影响通常在 6 个月后会显著减弱。

-

优化财务形象:利用这段时间增加在该行的存款(AUM),或者稳定发放 3-6 个月的工资流水(Salary Credit)。

领取福利:利用 30 天有效期免费获取 CBS 报告

根据新加坡《信贷局法案》(Credit Bureau Act),无论申请结果是批准还是拒绝,消费者都有权在特定时间内免费核查自己的信用数据。利用这一福利是翻盘的第一步。

1. 领取资格与限制

-

时效性:必须在银行发出拒绝信、批准信或相关通知(含 SMS/Email)后的 30 个自然日内 领取。

-

唯一性:如果你同时被 3 家银行拒绝,你只能凭其中一封信领取 1 份免费报告。

-

适用人群:包含新加坡公民、永久居民(PR)及持有有效准证(EP/SP/WP)的外国人。

2. 多渠道领取流程(2026 实测版)

-

方案 A:Singpass 在线自助领取(推荐)

-

准备好银行发送的拒绝邮件或扫描后的纸质拒绝信。

-

登录 Credit Bureau Singapore 官网,点击 "Buy My Credit Report"。

-

使用 Singpass 登录后,系统会自动检测 30 天内的银行查询记录。

-

若检测成功,费用将自动减免为 $0;下载后务必手动保存 PDF,因为在线预览链接通常在 24 小时后失效。

-

方案 B:线下即时领取

-

如果在线系统提示无法匹配(通常因为银行尚未同步查询记录),可携带 IC 原件 和 拒绝信(纸质或手机展示电邮/短信) 前往:

-

CBS 注册办事处:2 Shenton Way, #20-02 SGX Centre 1 (周一至周五 9am - 6pm)。

-

SingPost 指定网点:全岛部分邮局提供代领服务(需额外支付少量行政费,但报告本身免费)。

-

-

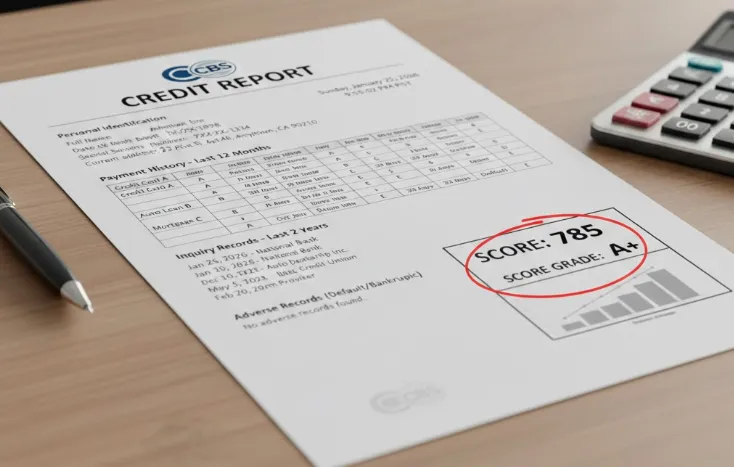

3. 报告中包含的 10 大关键板块

一份完整的报告会涵盖你的个人身份资料、过去 12 个月的还款历史(带字母 A-E 的代码)、过往两年的查询记录、违约/破产记录以及最重要的 分数等级(Score Grade)。通过这份报告,你可以一眼看出是哪笔逾期或哪个贷款额度阻碍了你的申请。

排查:读懂信用报告中的“被拒元凶”

拿到报告后,不要只盯着总分看。银行的信审部门通常会深入分析以下四个核心维度:

1. 风险评级:你的分数在哪个梯队?

-

AA 级 (1911 - 2000分):信用极佳,通常 1-2 天即可秒批高额度卡。

-

BB - CC 级:属于中等水平,银行可能会要求补充更多的收入证明。

-

HH 级 (1000分以下):面临极高风险评级。如果你的分数在此区间,系统通常会直接秒拒,无需人工审核。

-

风险概率:报告右侧会显示一个百分比,代表你违约的可能性。百分比越高,申卡难度越大。

2. 还款代码:是否有潜伏的逾期记录?

-

‘A’ 或 ‘0’:代表准时还款(这是你希望看到的)。

-

‘B’ 或 ‘C’:代表逾期 30-60 天,这是非常严重的负面信号。

-

‘W’ (Written Off):代表坏账撇账,一旦出现,基本在 5-7 年内无法申请任何信贷产品。

-

‘S’ (Settled):代表已结清,但如果是通过债务重组结清的,依然会影响评分。

3. 额度预警:你是否刷得太猛了?

-

计算方式:银行会计算你当前已使用的总信用额度占总批准额度的百分比。

-

警示线:如果你的利用率长期超过 70%(例如总额度 $1万,你每月刷 $8千且未全额还清),银行会认为你的现金流极度紧张,从而拒绝发放新卡。

-

建议:在申卡前 1 个月,提前结清所有大额账单,将利用率降至 30% 以下。

4. 足迹追踪:最近有没有频繁申卡?

-

这部分记录了过去 2 年内所有调取过你报告的机构。

-

2026 监控指标:如果在过去 6 个月内出现超过 4 次 来自不同银行的查询(New Application),你的信用分会被系统性下调。

-

排查重点:检查是否有你不认识的金融机构查询过你的报告。如果有,可能涉及身份盗用,需立即联系 CBS 申诉。

🛡️ 安全警示:你的个人资料可能正在被冒用?

在拿到 CBS 报告后,请不要只盯着分数看。请翻到 “Previous Enquiries” 这一页,仔细核对最近 12 个月的查询记录。

警惕异常足迹:如果你发现有你从未申请过的银行、借贷平台甚至电信公司调取了你的报告,这极有可能是你的身份证(IC)或准证号码被不法分子冒用的信号。如果不及时处理,这类“幽灵申请”产生的逾期记录将永久性摧毁你的信用评分。

实操动作:

-

确认源头:先回想是否曾通过第三方代办(如车贷经纪、房产中介)授权查询。

-

紧急申诉:若确认是冒用,请立即访问 CBS 官方争议解决页面 (Dispute Resolution) 提交异议。

-

警方备案:情况严重者需保留截图,立即前往警察局报案并通知相关银行,防止损失扩大。

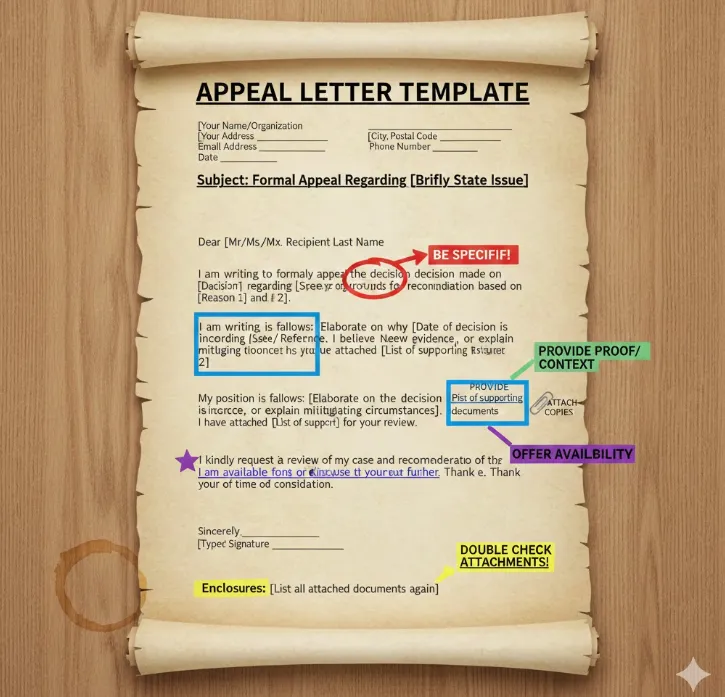

核心实操:如何撰写一份成功的申诉 (Appeal)?

在新加坡,信用卡被拒并不意味着死刑。很多时候,AI 算法因为抓取到了旧数据(如半年前的 CPF 记录)而导致自动拒信。Appeal 的本质是:通过提供 AI 没看到的最新证据,强迫人工审核介入。

1. 申诉前的自测清单

在联系银行前,请确保你至少具备以下 一个 强力筹码:

-

最新收入证明:刚领到了奖金或加薪(需提供近 3 个月的 Payslip 或最新的 NOA)。

-

资产质押证明:在该行有超过 $10,000 的定期存款或理财产品。

-

CBS 错误纠正:如果你发现报告里的逾期记录其实是由于银行系统故障导致的,需拿到该行的“撤销证明”。

-

职业身份变更:从准证持有者转为 PR,或从普通职员晋升为管理层。

2. 不同银行的申诉策略

-

本地三大行 (DBS/OCBC/UOB):更看重你与该行的“全方位关系”。如果你有该行的房贷、车贷或发薪账户,申诉成功率极高。

-

外资行 (Citi/HSBC/Standard Chartered):对“负债比”非常敏感。申诉时建议主动提交其他银行的账单,证明你并没有过度透支。

3. 申诉渠道优先级

-

第一步:回复拒绝邮件(如果有回复地址)。

-

第二步:官网 Secure Message 系统。登录该行网银(如果已有账户),上传附件。

-

第三步:电话联络人工客服。直接说:“I am a regular customer and I believe my income meets the requirement, please help to route my case to the Credit Officer for a manual review.”

4. 申诉话术模板 (2026 专业版)

Subject: Formal Appeal for Credit Card Application - [Your Name] - [Ref No: 123456]

Dear Credit Committee,

I am writing to respectfully request a reconsideration of my recent credit card application for [Card Name]. I believe my current financial profile may not have been fully captured during the automated assessment.

Key Facts for Reconsideration:

-

Significant Income Growth: My current annual income has reached S$XX,XXX, which is well above the eligibility threshold. I have attached my latest 3-month payslips and CPF contribution history for your verification.

-

Strong Banking Relationship: I have maintained a savings account with your bank for [X] years, and currently hold a total Asset Under Management (AUM) of S$XXX,XXX.

-

Stable Credit Utilization: While my CBS report shows several enquiries, these were for mortgage comparisons and not due to financial distress. My current total debt-to-income ratio remains very healthy at [XX]%.

Attached are the supporting documents. I appreciate your time in conducting a manual review of my case.

Sincerely,

[Your Name]

[Phone Number]

💡 申诉绝招:主动“退一步”,换取批卡成功

很多申请人在填写表格时,为了方便或面子,会习惯性勾选“最高额度”或手动填写一个期望值。但在 2026 年新加坡收紧的 TDSR(总偿债率) 监管框架下,如果你名下的总债务(房贷、车贷、其他卡债)接近月收入的 55%,这个过高的“额度期望”往往会直接触发银行系统的红线导致秒拒。

申诉建议:在你的申诉邮件中,请诚恳地加入以下这段话: “I am open to a lower credit limit (e.g., S$2,000 - S$5,000) for the time being, as my primary focus is to build a long-term credit history with [Bank Name]. I would be happy to review the limit again once I have demonstrated a strong repayment record.”

为什么这招有效? 站在银行风控的角度,批出一张 $2,000 额度的卡和一张 $20,000 的卡,承担的风险完全不同。通过主动降低“额度需求”,你瞬间降低了银行的审批门槛,让这张卡从“高风险支出”变成了“低风险客户获取”。

预警:2026 信贷审批的新红线

进入 2026 年,新加坡银行的信审流程已全面进入“超自动化”时代,审批逻辑也发生了深刻变化:

1. AI 决策引擎的“暗箱评分”

现在的初审 90% 以上由机器学习模型完成。

-

非线性拒绝:有时你的收入和分数都达标,但 AI 可能会因为你的“居住地稳定性”、“工作行业风险评级”或“在社交/消费场景中的行为足迹”而给出拒信。

-

补救对策:由于 AI 无法解释原因,申诉的唯一目的就是打破自动化闭环。通过补充书面材料强制触发“人工覆盖(Manual Override)”,这是目前最有效的翻盘手段。

2. BNPL (先享后付) 的深度渗透

2026 年,MAS(新加坡金管局)已全面实施 BNPL 监管准则。

-

额度占用:Grab PayLater、Atome、Shopee SpayLater 等服务的活跃欠款会以“信贷额度使用”的形式体现在 CBS 报告中。

-

影响路径:即使你每月按时还款,只要你有多个活跃的 BNPL 账户,银行就会认为你对这种“高息/短期信贷”有依赖,从而降低你的信用卡批核额度,甚至直接拒信。

-

建议:在申卡前 3 个月,尽量清空并注销不常用的 BNPL 账户。

3. 反欺诈算法与准证有效期

随着数码诈骗案频发,2026 年的信审系统新增了更严格的身份核验。

-

准证敏感度:对于外国人,系统会实时调取 MOM 数据。如果你的工作准证剩余有效期不足 6 个月,AI 系统会自动判定为“高流失风险”并秒拒。

-

申诉要点:如果你刚续签了准证但 MOM 系统尚未同步,请务必在申诉时附上最新的准证副本。

4. 隐形的 ESG 信用加分?

部分新加坡银行开始测试“绿色信贷”评分。如果你在过去有购买节能电器、使用绿色通勤或在该行购买过 ESG 基金的记录,可能会在某些主打“绿色”概念的信用卡申请中获得微幅提分。

⚠️ 深度提示:你的公司或行业可能正在“拖后腿”

进入 2026 年,新加坡各大银行的 AI 审批引擎引入了更动态的“行业风险权重”。受全球经济波动影响,如果你的公司处于以下高风险行业,系统可能会根据大数据画像自动降低你的信用权重,甚至直接拒批:

-

特定零售与餐饮业:现金流波动剧烈、倒闭风险较高的中小企业。

-

初创科技公司 (Startups):尤其是尚未实现稳定盈利或近期有融资困难传闻的赛道。

-

部分建筑与离岸工程:受政策影响大、周期性极强的传统行业。

翻盘申诉技巧:如果你不幸因为行业背景被拒,在 Appeal 邮件中请务必附上你的 CPF Contribution History (公积金缴交记录)。重点强调你在该公司的服务年限(如已满 2 年)以及工资发放的极端稳定性。

核心逻辑:通过展示“个人职业稳定性”来对冲“行业宏观波动性”,这是 2026 年说服人工审核员(Manual Reviewer)最重要的筹码。

总结:通往 AA 级的 180 天“养号”蓝图

如果申诉最终失败,请不要气馁。信用是一个长期的动态过程。以下是为你量身定制的 180 天“信用修复”执行清单:

1. 核心账户维护 (0-60 天)

-

“清零”逾期:检查所有现有贷款、账单,设置自动还款(GIRO)。在新加坡,即便只有一次 $10 的迟还也会让你的等级瞬间跌出 AA。

-

降低负债率:将所有信用卡的总使用率控制在 35% 以下。如果你的额度不够,可以尝试提前还款(在账单日之前还清),让报送给 CBS 的余额保持低位。

2. 关系资产沉淀 (60-120 天)

-

工资发放 (Salary Credit):确保你的工资通过该行的 GIRO 通道发放,并在账户内留存一部分资金作为“稳定证明”。

-

利用数字银行:如 Trust Bank 或 GXS。由于这类银行的入门门槛较低,你可以先申请一张小额信用卡作为“信用跳板”,持续还款 3 个月以上。

3. 降级突破策略 (120-180 天)

-

固定存款信用卡 (Secured Credit Card):如果信用分实在太低,可以尝试存入 $10,000 作为抵押,办理一张同等额度的 Secured Card。这是目前“洗白”信用记录最快的方式。新加坡最适合外籍人士的5款信用卡(无需信用记录)

-

入门级卡先行:避开那些年薪要求 $12万的贵宾卡,从最基础的 Cashback 卡开始。

在新加坡,信用就是你的“金钱名片”。只要你掌握了 CBS 的规则,哪怕曾被拒信,也能通过合理的规划重返 AA 级。

免责声明:本文内容仅供参考,具体审批结果以各银行最终通知为准。

常见问题解答 (FAQ)

Q1:申诉 (Appeal) 的成功率高吗?

A:关键看你的增量信息。 如果你只是口头求情,成功率几乎为零。但在 2026 年,如果你能提供以下证明,成功率约为 30%-50%。

Q2:信用卡被拒会影响我的 PR 或准证续签吗?

A:不会。 这是新手最常见的恐惧。新加坡的信贷系统与移民局(ICA)/人力部(MOM)的审批系统是完全独立的。

Q3:我刚来新加坡,是“信用白户”,申请哪家银行最容易?

A:白户最大的敌人是“无数据可查”。

-

发薪行策略:你的第一张卡一定要找发薪行,因为他们能直接看到你的月入流水,无需依赖 CBS。

-

数字银行辅助:Trust Bank(渣打背景)和 GXS(Grab 背景)目前的拉新策略对白户非常友好,审批门槛比传统本地大行略低。

-

终极方案:如果屡次被拒,请办理一张 Secured Credit Card(存款抵押卡)。只需存入 $10,000 即可获得等额额度,这是白户在 3 个月内积累出漂亮信用分的最快路径。

Q4:为什么我的分数是 AA 级,银行还是拒绝了我?

A:AA 级只是“不扣分项”,不代表“必过项”。 银行被拒通常有以下隐藏逻辑:

-

TDSR 限制:你的总债务比(包括房贷、车贷、其他银行总额度)已达上限,银行不能再批。

-

准证剩余期:对于外籍人士,如果你的准证(EP/SP)有效期不足半年,即使你是 AA 分,银行也会担心你“跑路”而拒签。

-

行业黑名单:某些特定的高风险行业或刚入职不满 3 个月,在银行模型里属于高波动人群,即便信用分高也会被拒。

Q5:如果我要申诉,应该发邮件给谁?

A:不要直接回复系统的自动拒信邮件。你应该:

-

查找银行官网的 Credit Appeal Email(如 DBS 的信贷申诉邮箱)。

-

或直接前往分行,将申诉信及证明文件交给柜台,要求他们代为提交给 Credit Controller。

Q6:我刚还清了所有欠款,信用分为什么还没涨?

A:存在“滞后期”。 银行通常每月才向 CBS 同步一次数据。即便你今天还清,CBS 报告可能要到下个月中旬才会更新还款状态。建议还清后 45 天再查询。