在数字支付高度普及的今天,收到一条莫名的海外大额扣费短信,难免让人感到困扰和不安。你可能会担心资金安全,或者对后续的处理流程感到迷茫。

请放心,你并非孤身面对。 在 2026 年的新加坡,得益于金融监管政策的持续优化,消费者权益保障已进入了一个全新的阶段。即便遭遇不法分子的技术性盗刷,只要我们遵循正确的应对机制,并尽到基本的个人管理义务,绝大多数非授权交易都是可以被妥善解决并全额追回的。

本文将为你提供一份清晰、理性的维权指引。

紧急止损——刚发现被盗刷的“黄金48小时”

在新加坡,处理盗刷的“黄金时间”是 48小时。根据 MAS 2026 年的最新框架,如果你在此时间内未采取行动,银行可能会以“用户未尽尽职义务”为由拒绝承担损失。

第一步:立刻启动 Kill Switch(一键封锁账户)

2026 年,新加坡所有主要零售银行(DBS, UOB, OCBC 等)的 App 首页都必须具备显眼的 Kill Switch 功能。

-

操作路径:

-

DBS/POSB: 登录 digibank > More > Security > Kill Switch。

-

UOB: 登录 TMRW > Services > Security > Kill Switch。

-

OCBC: 登录 App > 左上角菜单 > Security Shield。

-

-

核心动作:

-

立即锁卡 (Lock Card):切断物理卡和虚拟卡的支付路径。

-

禁用数字访问 (Disable Digital Access):这是 2026 年新增的关键步骤。如果骗子正试图修改你的每日转账限销额或添加新的收款人,这个选项会立刻将你的整个数字银行账号“物理隔离”。

-

第二步:拨打 24/7 欺诈专线 (Fraud Hotline)

不要拨打普通的客服电话(Customer Service),那会让你在自动语音中浪费宝贵的分钟。

-

直通号码:

-

DBS/POSB: 1800 339 6963

-

UOB: 6255 0160

-

OCBC: 6363 3333 (语音菜单直接按 8 进入丢失/盗刷人工席位)

-

-

话术技巧:

-

接通后直接大声说:“Fraud Incident!”或“Unauthorized Transaction!”。

-

要求客服提供 Reference Number (Case ID)。

-

明确告诉客服:“I have already activated the Kill Switch, please permanently cancel this card and issue a new one with a different number.”(我已启用 Kill Switch,请永久注销此卡并补发新号卡)。

-

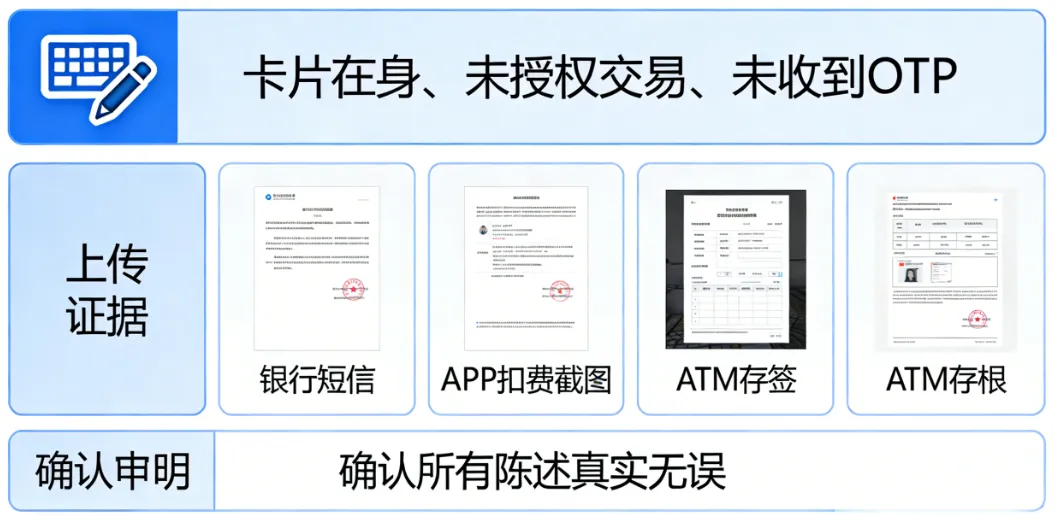

第三步:存证“全家桶”(利用 ATM 证明地理位置)

这是后续“撕逼”的关键,决定了你是否能全额退款。

-

常规证据:截图扣费短信(必须含发送号码 and 时间)、截图 App 内的“Pending”交易记录。

-

神级证据:ATM 存根。如果你人在新加坡,而消费发生在伦敦或巴黎:

-

立刻跑向最近的 ATM 机。

-

插入被盗刷的卡(或该银行的其他卡)。

-

进行一次“查询余额”或“取款 S$10”并打印 物理收据 (Receipt)。

-

理由:这能产生一份带有 GPS 位置和时间戳的官方记录,证明实体卡和你本人都在新加坡境内。这会让银行完全无法使用“用户将卡片借予他人”或“用户亲自在海外消费”作为拒赔借口。

申诉流程——如何通过合法途径“强制维权”

在新加坡,口头通知是不够特动的。要进入赔付程序,你必须完成法律意义上的“申诉”。

1. 警局备案 (Police Report):获取维权入场券

银行在处理大额赔付时,一定会要求提供 Police Report 作为真实性背书。

-

线上操作:登录 SPF E-Service,使用 Singpass 登录。

-

填写重点:

-

详细列出每一笔未经授权的交易:商户名、金额、时间。

-

明确标注“The physical card is still in my possession”(实体卡仍由我保管)。

-

声明“I did not share my OTP or digital token access with anyone”(我未向任何人泄露 OTP 或数字令牌)。

-

-

拿到什么:报案后会得到一份电子版报告和 Case Reference Number。它是你后续所有沟通的“护身符”。

2. 提交正式争议申请 (Official Dispute Form)

银行会通过电邮发送申诉链接或 PDF 表格。2026 年,请务必注意以下区分:

-

Transaction Dispute: 用于“商户服务质量问题”(如商品未收到)。千万别选错。

-

Fraudulent Transaction Claim: 这才是针对盗刷的。

-

填写技巧:在“备注栏”引用 2026 新规:“Under the SRF (Shared Responsibility Framework), the bank is required to provide a response within 15 working days.” 这种专业语气会让银行知道你“懂行”,不敢随意拖延。

📝 独家干货:致银行的正式申诉邮件模板 (中英对照)

即使你在电话里已经申报了盗刷,务必再发一封正式邮件留下文字记录 (Black and White)。在这封邮件中,我们要明确引用新加坡 2026 年最新的 SRF 法规,给银行施加合规压力。

邮件标题: URGENT: Unauthorized Transaction Dispute - [你的名字] - Card ending [卡号后四位]

英文模板 (复制并修改括号内容): Dear [银行名称] Dispute Team,

I am writing to officially dispute [an unauthorized transaction / several unauthorized transactions] made on my credit card ending in [卡号后四位].

Transaction Details:

-

Date & Time: [交易时间]

-

Merchant Name: [商户名称]

-

Amount: [被盗刷金额,例如 SGD 1,500]

Please be informed that I did not authorize, participate in, or benefit from this transaction. The physical card was in my possession at the time of the transaction (attached is an ATM receipt generated in Singapore at [取款时间], proving my location). Furthermore, I did not receive any OTP (One-Time Password) request, nor did I share my Singpass or digital token credentials with anyone.

I have already reported this to the SPF (Police Report Reference: [报警单号,例如 A-20260429-1234]).

As this transaction bypassed 3DS/OTP authentication, I am claiming full protection under the Shared Responsibility Framework (SRF) implemented by MAS. I expect a formal acknowledgement of this dispute within 24 hours and a resolution within 15 working days as stipulated by the regulations.

Attached are:

-

The SPF Police Report

-

The ATM receipt proving physical card possession

-

Screenshot of the unauthorized transaction

I look forward to your prompt investigation and a full reversal of the disputed amount.

Sincerely, [你的名字] [联系电话]

3. 获取“受阻声明” (Interim Acknowledgement)

根据 MAS 最新要求,银行在收到你的 Dispute Form 后,必须在 24小时内 给出确认收到的回复。

-

检查邮箱:如果没收到确认函,立刻打电话催促。

-

作用:这锁定了你的报案时间点,防止银行后期赖账说你“报案太晚”。

网上报警——SPF e-Service 报案保姆级指南

在新加坡,Police Report 是银行处理盗刷理赔的“法定门票”。

1. 报案准备工作

-

访问地址:SPF E-Services 官网

-

登录方式:使用 Singpass(游客需前往警局线下报案)。

-

选择类别:选择 "Police Report" -> "Report Crime"。

2. SPF 网上报案步骤拆解

-

Incident Details:时间选择你收到短信的时间,地点填写 "Online / Overseas"。

-

Modus Operandi (作案手段):选择 "Unauthorized Card Transactions"。

-

Bank Info:填写银行名称、卡号(后四位即可)以及具体的盗刷金额。

-

Statement:这是最关键的部分,请参考下方的专业模板。

3. SPF 信用卡盗刷报案陈述模板(中英对照)

你可以将以下内容复制并修改括号内的信息:

[English Template] I am writing to report unauthorized transactions on my [Bank Name] credit card ending in [Last 4 Digits]. At approximately [Time] on [Date], I received a notification regarding a transaction of [Amount and Currency] at [Merchant Name].

I declare that:

-

The physical card is still in my possession and has never been lost.

-

I did not authorize this transaction, nor did I share my OTP (One-Time Password) or Singpass credentials with anyone.

-

I do not recognize the merchant and have no prior business relationship with them.

-

I have already contacted the bank to freeze the card and activated the Kill Switch. Please investigate this fraudulent activity and provide a case number for my bank dispute.

Note: Under the SRF (Shared Responsibility Framework), the bank is required to provide a response within 15 working days. Please investigate this fraudulent activity and provide a case number for my bank dispute.

[中文对照参考] 我正在举报我的 [银行名称] 信用卡(末尾四位 [XXXX])发生的非授权交易。 在 [日期] 的 [具体时间],我收到一条通知,显示在 [商户名称] 有一笔 [金额和币种] 的消费。

我声明:

-

实体卡仍在我手中,从未丢失。

-

我没有授权该交易,也没有向任何人泄露过验证码(OTP)或 Singpass 凭证。

-

我不认识该商户,此前也无业务往来。

-

我已联系银行冻结卡片并启动了一键锁卡功能。 请调查此欺诈行为,并提供报案号以便我向银行申诉。

注:根据“共同责任框架”(SRF),银行须在15个工作日内予以答复。请对此次欺诈活动展开调查,并为我的银行争议申请提供案件编号。

赔付逻辑——如何引用“SRF框架”实现全额追回?

2026 年,新加坡实施了全球领先的 “共享责任框架 (Shared Responsibility Framework, SRF)”。这意味着“谁有疏忽谁赔钱”,而不再是用户单方面买单。

1. 判定的底层逻辑:你是否有“严重疏忽”?

根据 MAS 指南,银行必须证明你存在以下行为才能拒赔:

-

主动泄露核心凭证:比如你把 OTP 验证码亲手发给了骗子,或在明显的钓鱼网站输入了 Singpass 密码。

-

未妥善保管卡片:比如卡丢了 3 天都没挂失。

-

2026 全额追回金句:如果交易是 无 OTP 验证(Non-3DS)的,或者是骗子通过 克隆卡 消费的,你拥有 100% 的追回权利。直接告诉银行:“This is a non-authenticated transaction. Under SRF guidelines, the liability lies with the acquiring merchant/bank.”

2. 银行的“尽职调查”清单(你可以反向质询)

2026 年,银行若要免责,必须证明自己做到了:

-

实时异常监控:针对短时间内的大额、异地、高频交易,银行是否有过拦截或“冷静期 (Cooling-off Period)”处理?

-

通知义务:银行是否在交易发生的一秒钟内发出了 Push/SMS 提醒?

-

如果银行没做到以上任何一点,即使你有点小疏忽,银行也必须承担部分甚至全部损失。

3. 终极底牌:寻求 FIDREC 调解(FIDREC 投诉流程)

如果银行在调查 45 天后依然给出“拒赔(Repudiated)”结果,不要灰心,立刻启动 FIDREC 流程。

-

什么是 FIDREC? 新加坡金融业纠纷调解中心,专门处理百姓与银行的“不对等撕逼”。

-

操作流程:

-

拿好银行的 Final Reply Letter(拒绝信)。

-

登录 FIDREC 官网 提交在线申请。

-

优势:对消费者完全免费(或仅需象征性极小费用),调解员是独立的。

-

杀手锏:在调解会上展示你的“ATM 存根”和“报警记录”。在 FIDREC 的干预下,80% 以上证据充分的盗刷案都能达成和解并拿回钱。

2026 避坑指南——2026 反诈设置

骗子的技术在进步,你的防御也要升级。2026 年,传统的防御已经不够,你需要更高级的“反侦察”意识。

1. 识破“AI 深度伪装”诈骗

-

新坑:骗子利用 AI 模拟银行职员的声音甚至视频通话,声称你的账号“被盗用”,诱导你打开 App 授权。

-

破法:银行绝不会通过视频通话要求你核对 OTP 或点击链接。接到类似电话,挂断,然后反拨卡背面的官方热线确认。

2. 银行 App 的“底层安全设置” (必须开启)

不要只依赖默认设置,手动修改以下三项:

-

调低消费限额 (Limit Setting):将每日消费额限制在 S$500 或 S$1000。要买大件(如 iPhone 或名牌包)时临时调高,买完后的 1分钟内 立刻调回去。

-

开启“银行卡地理限制” (Geographic Restriction):如果你近期没有出国计划,直接在 App 里禁用 Overseas In-store Transactions(海外实体店交易)。

-

禁用“磁条交易” (Magnetic Stripe):2026 年,几乎所有交易都应走芯片或 NFC。禁用磁条可预防 99% 的“克隆卡”风险。

3. 购物时的“物理隔离”

-

善用虚拟卡 (Virtual Cards):在小众电商、外卖平台购物,严禁输入主卡号。使用 DBS 或 Grab 生成的临时虚拟卡,设置一个仅限单次交易的额度,用完即销毁。

-

公共 Wi-Fi 警报:在商场或咖啡厅使用免费 Wi-Fi 时,绝不要登录银行 App 或进行支付。骗子常设同名假 Wi-Fi 抓取你的加密包。

4. 警惕“低额陷阱”钓鱼短信

-

套路:假冒 Singpost, LTA 或 Netflix 发短信称“欠费 S$1.50,请立即补缴”。

-

真相:这 S$1.50 是鱼饵。一旦你填了卡号和验证码,骗子会在后台同步绑定你的卡到他们的 Apple Pay / Google Pay,随后进行的几千新币大额扣费将不再需要 OTP 验证。

🎣 警惕 2026 变种骗局:“低额陷阱”与 Apple Pay 劫持

很多受害者哭诉:“我明明只输入了 OTP 去付 S$1.50 的邮费,怎么最后被刷了 S$5,000?”

套路拆解:

-

你收到假冒 Singpost 或 Singtel 的短信,称有包裹或账单欠费 S$1.50。

-

你点击链接,输入了信用卡号,并收到了银行的 OTP。

-

致命点来了: 如果你仔细看那条带有 OTP 的短信,里面的商户根本不是 Singpost,而是 "Apple Pay Provisioning" 或 "Google Wallet Setup"!

-

当你输入这串 OTP 时,你实际上是在授权骗子将你的信用卡绑定到他手机的 Apple Pay 上。

-

绑定成功后,骗子拿着手机去苹果商店刷卡买几台 iPhone,因为使用的是生物识别(Face ID/Touch ID)支付,以后再也不需要 OTP 验证了!

破局防线: 永远、永远、永远要逐字阅读带有 OTP 的那条短信。一旦看到 Apple Pay、Google Pay 或 Provisioning 字眼,而你并没有在绑定手机,请立刻报警!

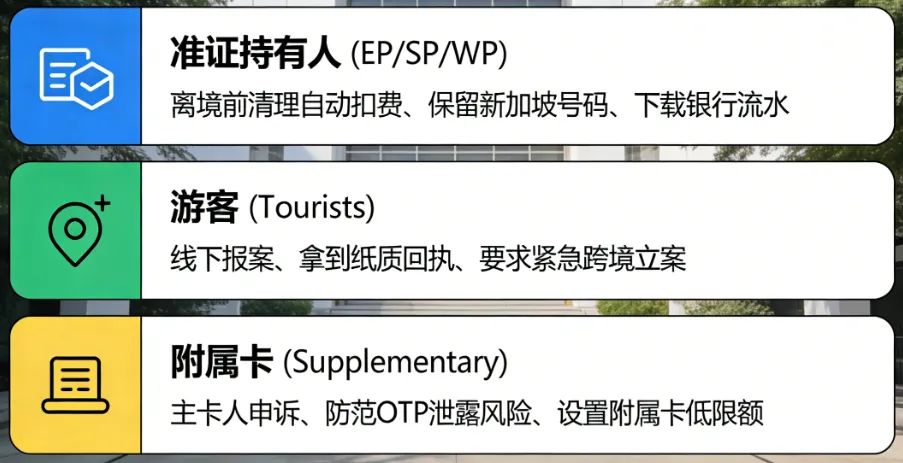

场景拆解——准证持有人、游客与附属卡特别注意

不同身份在新加坡被盗刷,处理细节有所不同:

1. 准证持有者 (EP/SP/WP) 离境前后的风险管理

-

离境前风险:如果你准备结束新加坡工作离境,务必在注销银行卡前 30 天清理所有订阅。如果被盗刷时你已注销 Singpass 或离开新加坡,拨打银行国际热线并邮件提交 Police Report 会变得异常繁琐。

-

建议:务必保留一个活跃的新加坡电话号,确保离境后的过渡期内仍能收到扣费预警。

2. 游客 (Tourists) 在新加坡的紧急线下报案

-

维权难点:游客没有 Singpass,无法进行线上 Police Report。必须亲自前往 Neighbourhood Police Post (NPP) 线下报案。

-

关键点:由于游客停留时间短,银行往往会拖延。报案时请务必索要 Physical Case Reference Slip,并在离境前将复印件提交给银行柜台,要求建立“紧急跨境调查案宗”。

3. 附属卡 (Supplementary Card) 的法律责任归属

-

责任人:法律上,主卡持有人 (Main Cardholder) 对所有附属卡的交易负全责。

-

操作:必须由主卡人发起申诉。附属卡产生的盗刷,如果是因为附属卡人(如未成年子女或老人)泄露了 OTP,银行极大概率会判定为主卡人“授权管理不当”而拒赔。

-

防御:主卡人必须在 App 里为附属卡单独设置极低的消费限额(例如 S$100)。

结语:法治是你在新加坡止损的终极底气

被盗刷确实是一件糟心且令人焦虑的事,但在 2026 年的新加坡,你并不是在孤军奋战。

法律赋予的底气:随着 MAS 监管加强与 SRF(共享责任框架) 的落地,博弈规则已彻底改变。过去责任往往在消费者,而现在银行必须证明其预警体系已尽职。只要你没主动交出 OTP 或 Singpass 等“城门钥匙”,法律就是你最强的盾牌。

心态与预防:

-

停止自责:骗术层出不穷,中招并非因为你愚笨,而是骗子太狡猾。

-

坚持维权:别被银行的第一封拒绝信吓退,利用 FIDREC 机制争取正义。

-

养成习惯:定期对账、灵活锁定限额,将安全融入日常生活。

在这个数字化时代,知识是最好的防御。请保持冷静,按部就班。转发这篇攻略给亲友,让我们在新加坡这座法治之城,共同筑起防诈长城!

附录:2026 新加坡银行反诈热线

-

DBS: 1800-339-6963

-

UOB: 6255-0160

-

OCBC: 6363-3333

-

HSBC: 1800-472-2669

-

Standard Chartered: 1800-747-7000

常见问题解答(FAQ)

Q1: 调查期间产生的利息 (Interest) 怎么办?

A: 只要 Dispute 流程开启,这笔款项应进入“待定”状态。如果最终判定非你责任,银行必须撤销所有关联利息和滞纳金。千万不要因为利息而提前垫付这笔盗刷款,否则会被视为“认可该交易”。

Q2: 会影响我的信用评分 (Credit Score) 吗?

A: 只要你在调查期间按时缴纳账单中“非盗刷”的部分,你的 CBS (Credit Bureau Singapore) 评分不会受到影响。

Q3: 收到新卡后,旧卡的自动扣费怎么办?

A: 银行不会自动帮你迁移订阅(如保险、Telco、Spotify)。你必须手动在每一个平台更新新卡号,否则可能面临停机或保单失效。

Q4: 银行答应退款了,通常要多久才能在账单上看到?

A: 一般在争议解决后的 7-14 个工作日 内,资金会返还至你的卡账户。如果是大额款项,部分银行可能会先给你一个“临时退款 (Temporary Credit)”,等最终调查彻底结案后再转为正式退款。

Q5: 既然卡已经换了,我需要重新安装银行 App 或更改密码吗?

A: 不需要重新安装 App,但强烈建议你在拿到新卡后,立即修改数字银行的登录密码。如果盗刷涉及数字令牌(Digital Token)被入侵,你还应在 App 设置里注销所有“已关联设备”,重新关联当前的手机。

Q6: 追回的钱是以什么形式入账的?

A: 钱会以“Credit”形式打回你的信用卡账单,抵消你的欠款。如果你的卡里没有其他欠款,这笔钱会变成“结余余额 (Credit Balance)”。你可以要求银行将其支取或转入你的普通储蓄账户。