🛑 30 秒看懂:2026 年信用卡 0% 分期 (IPP) 到底能不能用?

别被“0 利息”骗了!在按分期按钮前,先对照你的情况:

|

你的消费场景 / 画像 |

终极判决 |

真实代价 (The Catch) |

|---|---|---|

|

买大牌包/名表 (纯为了提前享受) |

❌ 绝对不要 |

瞬间扣光你的信用额度,且 0 里程/0 返现,相当于白白亏了百来块钱的回馈。 |

|

为了凑银行高息账户的“最低消费” |

❌ 绝对不要 |

分期付款的每个月扣款,绝大多数银行 不计入 UOB One/OCBC 360 的底部门槛。 |

|

买刚需大件 (如全屋家电/高配 Mac) |

⚠️ 可以,但需慎重 |

必须确认是商户补贴的“真 0 手续费” (如 Harvey Norman),而非银行 App 里的“事后分期”。 |

|

面临突发大额医药费/急诊 |

✅ 推荐使用 |

此时保住现金流比赚信用卡积分更重要,分期是你最好的财务缓冲垫。 |

一句话忠告: 2026 年的信用卡分期,本质上是 “用你本该赚到的信用卡积分,去向银行交保护费”。如果不是真的现金流断裂,全款拿下并赚取 4 mpd 里程/高额返现,才是真正的理财赢家。

0% 利息的诱惑与真相

在新加坡的消费版图中,“分期付款”已经成为一种生活方式。无论是在 Courts 挑选一套昂贵的真皮沙发,在 Apple Store 预订最新的 iPhone,还是远赴泰国的牙科诊所进行昂贵的植牙手术,“0% Interest Installment Plan (IPP)” 的广告标语总能精准地击中消费者的心理软肋。

对于大多数人而言,这听起来像是一个完美的财务杠杆:你无需瞬间从银行卡里划走几千新币的现金,而是可以将这笔开销平摊到未来 12 到 36 个月,且名义利息为零。在通货膨胀的背景下,用明天的廉价货币偿还今天的消费,似乎是稳赚不赔的买卖。

然而,在复杂的金融生态中,从来没有真正的“免费午餐”。

步入 2026 年,IPP 的游戏规则发生了本质上的质变。随着全球利率环境的波动,银行开始以更隐蔽的方式覆盖其资金成本。

-

积分与回扣的“消失术”:在 2026 年,绝大多数主流银行已明确将分期付款交易排除在信用卡积分(Points)和现金回扣(Cashback)的计算之外。这意味着,当你选择了 0% 分期,你同时也放弃了可能价值消费总额 2%-5% 的潜在奖励。

-

变相的“行政杂费”:为了抵消资金占用成本,越来越多的零售商和平台开始加收 1% 至 3% 的“处理费”或“一次性手续费”。虽然利息依然标榜为 0%,但这笔预付费用本质上就是提前支付的利息。

-

信用额度的隐形束缚:许多人忽略了,即便分期,整笔交易金额依然会瞬间冻结你的信用卡额度。在信用紧缩的 2026 年,这可能直接影响你应对突发财务需求的能力。

IPP 的代价已经从明面上的利率,彻底转向了更难被察觉的**“机会成本”和“行政陷阱”**。本文将深入剖析,在这张看似诱人的财务糖衣下,消费者究竟在支付什么样的隐形成本。

新加坡信用卡 IPP 基础认知(2026 最新)

什么是 IPP?

IPP (Installment Purchase Plan),中文通常称为“分期付款计划”。在新加坡的金融语境下,它是一种信用卡支付功能,允许持卡人将一笔大额的单次消费(例如购买名表、家具或电器)分摊到 3、6、12、24 甚至 36 个月内偿还。

IPP 的核心本质:

-

提前消费:银行先替你向商家支付全款。

-

额度抵押:你的信用卡可用额度会暂时减少,金额等同于该笔消费的总额。

-

分期回款:你通过每个月的信用卡账单,逐月向银行归还本金(以及可能产生的手续费)。

在生活成本高昂的新加坡,IPP 是管理现金流、缓解财务压力的高效工具,但也隐藏着影响信用额度和积分赚取的复杂规则。

IPP 的基本运作模式:商户 vs 银行

在新加坡,根据申请时机和费用的不同,主要分为两种路径:

A. 商户合作 IPP (Merchant IPP)

这是最常见的“零利息”方案,通常在支付环节直接达成。

-

场景例子: 在 Harvey Norman、Courts 或 Apple Store 结账时,店员询问:“Would you like to use DBS/UOB 12-month 0% interest installment?”

-

运作逻辑: 银行与特定大型连锁商户有协议。商户为了促进大额销售,愿意向银行支付一笔“收单佣金(Merchant Discount Rate)”,从而换取持卡人的免息待遇。

特点:

-

真正 0%:只要按时还款,通常无利息、无手续费。

-

限制多:仅限合作商户,且通常有最低消费门槛(如 S$500)。

B. 银行端申请 IPP (Post-purchase IPP / Instahash)

这是由持卡人在消费后主动发起的申请,具有极高的灵活性。

-

场景例子:你在一家不提供分期的海外网店买了价值 S$2,000 的电脑。交易过账(Posted)后,你打开 DBS digibank 或 UOB TMRW App,选择该笔交易并申请“分期付款”。

-

运作逻辑:银行并没有收到商户的回扣,因此这被视为一种“小额贷款”。

特点:

-

手续费 (Processing Fee):虽然打着“0% Interest”的旗号,但通常会收取一次性手续费(1% - 5% 不等)。

-

有效利率 (EIR):即使手续费看起来很低(如 3%),但由于本金在不断偿还,折合后的 EIR(有效利率)往往高达 3% - 8%。

深度解析:0% 利息背后的“隐形成本”

在消费主义盛行的 2026 年,各大零售商和银行推出的“0% 利率分期付款计划”(IPP)看似是给予消费者的财务杠杆福利。很多消费者理所当然地认为不付利息就是“赚了”,但在当前的金融环境下,选择 0% 分期往往意味着你正在支付一系列看不见的“溢价”。

以下是 2026 年环境下,0% 利息背后隐藏的四大核心成本:

1. 奖励积分与现金回扣的丧失 (No Rewards/Miles)

这是目前最大的“隐形坑”。自 2026 年起,DBS、UOB、OCBC 等主流银行为了应对收窄的利差,已全面收紧了积分政策:几乎所有通过 IPP 支付的消费均不再产生任何积分、里程或现金回扣。

-

案例对比:如果你刷 $5,000 买一款名牌包或高端家电。

-

全额支付:按照 2026 年的主流里程卡(如 4 mpd)计算,你可即时获得 20,000 里程,这足以兑换一张往返周边国家的机票。

-

选择 IPP:虽然分期压力小了,但里程通常为 0。

-

本质:你用这 20,000 里程的“货币价值”支付了变相的利息。

2. 信用额度的全额冻结与流动性压制

许多人误以为分期意味着“额度占用也分期”,这是一个致命的认知误区。

-

全额占用:虽然你每个月只需还款 $200,但银行会在交易达成的一瞬间,从你的总信用额度中扣除全额(如 $5,000)。

-

连锁反应: 如果你原本的信用额度并不充裕,这笔分期将长期占据你的额度空间,导致你在遇到突发医疗、旅行紧急支出时面临“刷不出卡”的窘境。

-

债务收入比 (DSR) 影响:在 2026 年更严苛的贷款审查下,长期占用的大额信用额度可能会影响你申请房贷或车贷的审批额度。

3. 现金折扣与“分期溢价”的缺失

在零售端,价格歧视依然存在。尤其是在 2026 年通胀压力下,商家更渴望快速回笼资金。

-

现金价格(Cash Price):部分邻里电器店或小型零售商会提供比“分期价”便宜 2%-3% 的全额支付优惠。

-

手续费转嫁:银行向商家收取的 0% 分期通道费(通常在 3%-5% 之间)往往已经预先加在了商品的标价中。选择分期,意味着你默认支付了这笔被转嫁的成本,而放弃了通过议价获得即时折扣的机会。

4. 隐藏的“管理费”与严苛的违约代价

0% 利率是有前提条件的,一旦打破规则,成本将呈几何倍数增长:

-

分期处理费:尽管打着“免息”旗号,部分银行会收取一笔一次性的“管理费”(Admin Fee),金额可能在 $30 到 $100 不等,这在本质上就是预付利息。

-

违约罚息:如果你某个月忘记还款,或者只还了“最低还款额”,原本免息的余额会瞬间按照 26%-28%(2026 年平均水平)的高昂年利率开始计息。

-

提前终止费:如果你中途想把剩余金额还清,或者想关闭该张信用卡,银行通常会收取 $50-$150 的“提前清算手续费”。

2026 特别警示:三大“致命”深坑

在 2026 年金融监管收紧与银行利润结构调整的大背景下,看似“免息”的消费分期(Installment Payment Plan)隐藏着更多精密的法律陷阱。以下是您必须警惕的三大深坑:

1. 提前还款手续费 (Early Termination Fee):发财也是一种“罪”

如果你突然获得一笔奖金想提前清还余款,或者因为想销户而不得不终止分期,银行并不会感谢你。

-

收费真相:2026 年,绝大多数主流银行已将“行政处理费”标准化。无论你的剩余欠款是 $1,000 还是 $10,000,银行通常会强制收取 $150 - $250 不等的固定费用。

-

逻辑陷阱:银行的理由是“清算系统维护成本”,但本质上是为了弥补因你提前还款而损失的潜在服务费或资金占用成本。

-

专家建议:如果剩余分期期数不多,且行政费高于剩余利息/手续费,建议将钱存入高息户口,按月扣款,直至分期自然结束。

2. 逾期还款的“核弹级”连锁反应:0% 只是易碎的假象

IPP 的 0% 利息有一个神圣不可侵犯的前提:按时、全额缴纳每月账单。

-

利息跳变: 一旦你某个月因为疏忽只还了“最低还款额(Minimum Amount)”,甚至是逾期未还,该笔分期的“豁免权”会立即失效。

-

惩罚性利率: 剩余的全部本金将不再享受 0% 待遇,而是瞬间回滚至标准循环利息(通常在 27.9% - 29.9% 之间),且计算基数往往从交易发生之日开始追溯。

-

信用污点:这种违约不仅产生巨额利息,还会导致银行在 2026 年新推行的“风险定价系统”中调低你的信用分,直接影响你未来的房贷、车贷审批。

3. 处理费的“通货膨胀”:零成本时代的终结

过去我们习惯了分期就是“消费总额 ÷ 月数”,但在 2026 年,所谓的“手续费(Processing Fee)”已悄然演变成变相利息。

-

费率变迁:许多银行取消了原本 $0 的申请门槛,转而收取交易总额 1.5% - 3% 的前期处理费,或设置 $50 - $100 的固定起步价。

-

数字游戏:在银行 App 的操作界面上,这些费用往往被隐藏在“条款与细则(T&Cs)”的折叠菜单中,或者以极小的浅灰色字体标注。

-

避坑指南:在点击“确认分期”前,请计算:(每月还款额 × 期数 + 处理费) - 原始价格。如果差额超过商品原价的 5%,这笔分期就不再具有财务上的吸引力。

2026 场景化选择:什么时候用 IPP 最划算?

在 2026 年的新加坡,面对通胀压力和银行政策的收紧,简单地看到“0%”就下单已经不够了。IPP(Instalment Payment Plan)究竟是财务缓冲器还是消费陷阱?这取决于你所处的场景。

核心警示:2026 年的“0%”并非真的免费

在进入场景分析前,必须明确两个 2026 年的行业真相:

-

处理费(Processing Fee):越来越多的银行对非合作商户的 IPP 征收 1% - 5% 的一次性处理费。虽然利息是 0%,但实际年化利率(EIR)可能高达 5% - 10%。

-

积分/里程真空期:绝大多数银行(如 DBS、UOB、OCBC)明确规定,IPP 交易不产生任何消费奖励(里程、积分或返现)。

场景一:大型家电与电子产品(如 Harvey Norman, Gain City, Apple)

推荐程度:★★★★★ (最划算)

为什么划算?

这些属于“商户端 IPP”。商家通常已经替你支付了手续费,且作为生活必需品,大额现金流出可能影响紧急备用金。

-

最佳策略:

-

确认 0 手续费: 确保商户提供的方案是真正的 0 利息 + 0 手续费。

-

弃奖保现: 既然电子产品金额大且奖励通常有上限,牺牲几块钱的返现来换取 12-24 个月的现金流自由是值得的。

-

避坑指南: * 不要因为可以分期就“越级消费”(例如从 Macbook Air 升级到 Pro),IPP 只应作为支付手段,而非购买理由。

📱 真实算账:分期买一台 iPhone 17 Pro Max,你到底亏了多少钱?

很多人觉得,分 12 个月买一台 S$2,000 的新款 iPhone,每个月只付一百多块,完全没有压力。但我们来算算 2026 年的“真实隐形成本”:

情景假设:购买一台价值 S$2,000 的手机

-

【选项 A:使用神卡全款支付】(如 HSBC Revolution 或 UOB Lady's)

-

你将获得 4 mpd 的高倍奖励,即 8,000 航空里程。

-

在里程圈,8,000 里程的保守价值约为 S$120 (可兑换升舱或短途机票)。

-

你的真实成本:S$2,000 - S$120 = S$1,880。

-

-

【选项 B:使用银行 App 申请 12 个月“0息”分期 (IPP)】

-

隐形成本 1 (积分归零): 银行规定分期不给积分,你直接损失了价值 S$120 的里程。

-

隐形成本 2 (一次性处理费): 许多非商户合作的银行端 IPP 会收取约 3% 的处理费,即 S$60。

-

隐形成本 3 (额度冻结): 你的卡里瞬间少了 S$2,000 可用额度。

-

你的真实成本:S$2,000 (本金) + S$60 (手续费) + S$120 (丧失的里程机会成本) = 相当于多花了 S$180!

-

💡 结论: 这台看似“免息”的手机,实际上让你付出了相当于原价 9% 的隐形溢价!为了每个月少付一点钱,你直接把利润拱手让给了银行。

场景二:奢侈品与精品消费(如 The Hour Glass, LV, Chanel)

推荐程度:★★★☆☆ (中性)

为什么划算?

在 2026 年,许多奢侈品店并不直接提供 IPP。你可能需要使用银行 App 里的“事后分期”(Post-purchase Conversion)。

-

最佳策略:

-

计算里程损失: 一枚 $10,000 的手表,按 4 mpd 计算可得 40,000 里程(价值约 $400 - $600)。如果分期费超过这个价值,就不划算。

-

选择特定卡片: 寻找如 OCBC NXT 这种原生支持分期且仍提供少量返现(1%)的卡。

-

避坑指南: * 信用额度占用: 即使分期,$10,000 也会立即扣除你的总信用额度。如果你近期要申请房贷,这会影响你的 TDSR(总偿债率)。

场景三:服务类预付消费(如 健身房、美容院、婚礼策划)

推荐程度:★☆☆☆☆ (极度危险)

为什么危险?

2025-2026 年间,新加坡发生了多起连锁美容院倒闭事件。

-

真实代价: * 如果你用 IPP 购买了 $5,000 的美容套餐,店家跑路了,你仍然必须向银行偿还剩下的分期。银行不负责商家的经营风险。

-

避坑指南: * 绝不预付: 对于长期服务,宁愿付全款(用信用卡拿奖励)并购买保险,或干脆不买大额套餐。

场景四:税务、保险与学费

推荐程度:★★☆☆☆ (视银行优惠而定)

为什么不划算?

银行通常视这些为“非标准消费”,通过 IPP 转换往往会产生最高的手续费。

最佳策略:

-

寻找专项计划: 某些银行在报税季会推出针对所得税的 0% 专项 IPP。

-

对比第三方平台: 对比 CardUp 或 Citi PayAll。虽然这些平台有约 1.5% - 2.2% 的手续费,但它们允许你赚取里程。通常 2% 的费率换取 1.6 mpd 比 0% IPP 且无里程更划算。

|

场景 |

推荐程度 |

理由 |

|

必需的高额医疗/保险 |

⭐⭐⭐⭐⭐ |

缓解现金流压力,且这些消费通常本身就没积分。 |

|

商户 0 费用的促销分期 |

⭐⭐⭐ |

仅限你手头有其他投资项目,且年化收益 > 处理费。 |

|

为了买奢侈品而分期 |

⭐ |

典型的超前消费。若因此错失大量里程,非常不划算。 |

2026 重点银行 IPP 政策对比

速览表

|

银行 |

常见计划名称 |

2026 奖励政策 |

注意事项 |

|

My Preferred Payment |

绝大多数 IPP 无奖励 |

提前清还费较高 ($150) |

|

|

IPP / TMRW |

分期交易 无奖励 |

严格限制分期类型,手续费随期限变动 |

|

|

PayLite |

无奖励 (除非特定促销) |

支持在 App 内快速操作,UI 最友好 |

|

|

Instant Installment |

无奖励 (Linkpoints) |

流程最快,但目前合作商户相对较少 |

1. 星展银行 (DBS / POSB)

DBS 提供两种主要模式:商户 IPP 和 My Preferred Payment Plan (MP3)。

-

商户 0% IPP (0% Interest Instalment Plan)

-

门槛:通常单笔消费满 S$500(视商户而定)。

-

期限:6, 12, 24 或 36 个月。

-

费用:0% 利息,通常无手续费。

-

注意:占用总信用额度;提前终止费为 S$150。

-

My Preferred Payment Plan (MP3)

-

门槛:单笔或多笔累计满 S$100。

-

期限:3, 6, 12, 18, 24 个月。

-

费用:0% 利息,但需支付一次性手续费(通常在 0% - 6% 之间,视期限而定)。

-

积分:分期交易通常不产生奖励积分或里程。

2. 大华银行 (UOB)

UOB 拥有广泛的商户网络,并提供 UOB SmartPay 转换功能。

-

0% IPP (Instalment Payment Plan)

-

门槛:通常单笔消费满 S$500。

-

期限:3, 6, 12, 24 个月(Apple Store 可达 24 个月)。

-

费用:免利息,特定商户免手续费。

-

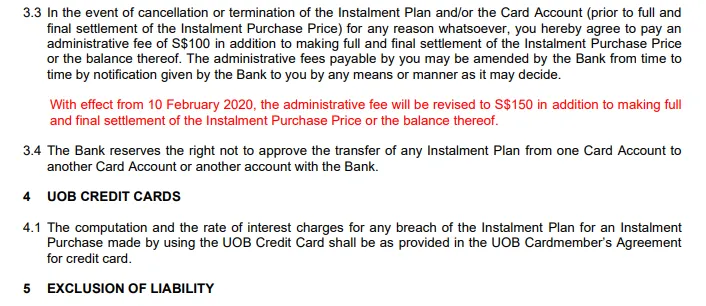

提前终止:手续费通常为 S$100到S$150(视具体卡种条款)。(根据 2026 年最新的收费标准,提前取消 IPP 可能需要支付 S$100 到 S$150 不等的固定费用。)

-

UOB SmartPay (账单转换)

-

门槛:总金额满 S$500。

-

期限:3, 6, 12 个月。

-

费用:一次性手续费(通常 3% 起)。

-

特点:可在 UOB TMRW App 中一键转换未入账交易或账单余额。

3. 华侨银行 (OCBC)

OCBC 以 PayLite 为主打分期产品。

-

OCBC 0% IPP

-

门槛:通常单笔满 S$500。

-

费用:0% 利息。

-

提前终止:行政费为 S$150。

-

OCBC PayLite (消费分期)

-

门槛:由银行根据个人信用额度设定(通常单笔 S$100 起)。

-

期限:3, 6, 12 个月。

-

费用:收取一次性手续费(视促销活动,有时低至 3%)。

-

注意:通过 PayLite 分期的金额无法获得 OCBC$、Travel$ 或 Voyage 里程。

4. Trust Bank

Trust 作为数字银行,政策相对透明且灵活。

-

Trust Visa Instalments (商户分期)

-

门槛:单笔满 S$100。

-

费用:0 手续费、0 利息。

-

提前终止:无提前还款费(这是 Trust 的主要优势)。

-

Split Purchase (自主分期)

-

功能:在 Trust App 中选择已完成的交易进行拆分。

-

费用:收取一次性手续费(金额根据期限和个人信用状况而定)。

-

特点:主卡持卡人可用,附属卡和借记卡不适用。

终极避坑:什么时候该用 IPP?

分期付款(Interest-Free Processing Plan / IPP)听起来像是“免费的午餐”,但在信用卡的世界里,它是一把双刃剑。如果使用不当,不仅会锁定你的信用额度,还可能让你损失潜在的积分回馈。

满足以下 四大核心条件 时,你才可以放心大胆地按下“分期”键:

1. 交易本身属于“积分荒漠”

核心准则分期不应以牺牲高额回馈为代价。 大多数银行规定,一旦选择 IPP,该笔交易将无法赚取任何里程(Miles)或消费返现(Cashback)。因此,只有当该笔交易本身就不在奖励范围内时,分期才是划算的。

-

政府费用:缴纳个税、罚单等。

-

保险支出:许多保险类别已被银行列入排除清单。

-

教育学费:大额学费支出通常不给积分。

-

其他排除类别:如公用事业缴费、医疗账单等。

-

反例:如果在商场买一个 2000 新币的包,原本能拿 4mpd(每元 4 里程),选择分期可能让你直接损失 8000 里程。

2. 低廉甚至零成本的准入门槛

核心准则:警惕名为“利息”之外的隐形费用。 虽然叫“免息分期”,但银行往往会收取 One-time Processing Fee(一次性手续费)。

-

计算公式:你需要核算手续费率是否低于你预期的理财收益率。

-

理想情况:手续费为 0%,或者低于 1%(针对 12 个月以上的计划)。

-

避坑指南:某些银行会收取高达 3%-5% 的手续费,这本质上就是变相的高息贷款。

3. 有明确且稳健的“利差”套利计划

核心准则:让钱在你的口袋里产生复利。 IPP 的本质是延迟支付。如果你有明确的理财计划,将这笔原本要付清的现金存入高息账户,就能实现“借银行的钱,赚自己的息”。

-

高息账户:确保你的资金放在 UOB One、OCBC 360 或 Standard Chartered Bonus$aver 这种利率在 3.5%-4% 左右的储蓄账户中。

-

资金流动性:这笔钱必须是“专款专用”,不能因为分期了就产生虚假的消费力,导致最后还款时资金链断裂。

4. 极高的“持卡稳定性”与“信用自觉”

核心准则:一旦注销,全额结清并产生罚金。 分期计划会将你与银行强行绑定。在合同期内(通常 12-24 个月),如果你有以下变动,IPP 将变成你的噩梦:

-

不能注销卡片:如果你想在半年内通过“销卡再申请”来薅新户礼(New-to-bank promotion),IPP 会导致剩余款项立刻到期,并可能产生 Early Termination Fee(提前终止费,通常为 $150 或更多)。

-

不能逾期:分期付款要求每月准时还款。一旦错过还款日产生 Late Fee(逾期费),原本省下的利息会瞬间被罚款吞噬。

-

额度锁定:记住,分期总额会占用你的总信用额度。如果你近期有大额分期,可能会影响你申请新卡或买房贷款的评估。

时代对决:传统银行 IPP vs 互联网 BNPL (先买后付)

在 2026 年的新加坡,面对结账页面,你经常会看到除了银行信用卡分期外,还躺着 Atome、Grab PayLater 或 Shopee SPayLater 的选项。它们到底有什么本质区别?你该选谁?

|

核心维度 |

🏛️ 传统银行信用卡分期 (IPP) |

📱 互联网先买后付 (BNPL) |

|---|---|---|

|

期数选择 |

通常较长 (6, 12, 24, 甚至 36 个月) |

通常较短 (主流为 Pay in 3 或 4 个月) |

|

隐藏手续费 |

非合作商户往往有 1.5% - 5% 处理费 |

绝大多数情况下 真 0 手续费 (只要你不逾期) |

|

能否赚信用卡积分? |

❌ 绝对不能 |

✅ 部分可以! (绑定神卡支付 BNPL 账单,仍可能触发特定返现或里程) |

|

提前还款罚金 |

极高 (通常 S$150 起步) |

通常 无罚金,随时可提前结清 |

|

对信用的影响 |

占用大额信用卡额度,直接上报 CBS 信用局 |

多数不查 CBS 征信,不占用银行授信额度 |

👑 2026 年选主建议: 如果你只是买衣服、化妆品或小家电,且能在 3-4 个月内还清,永远优先选择 BNPL (如 Atome) 并绑定高返现信用卡。这不仅能享受 0 手续费的资金延期,还能继续赚取信用卡积分。 只有当购买极高客单价商品(如大宗家具、全套牙科治疗)且必须分摊至 12 个月以上时,传统银行的 IPP 才是唯一解。

结语:理智消费的“金律”

0% 利息分期(Installment Plans)绝非银行的慈善施舍,而是其锁住用户忠诚度、变相鼓励超前消费的精妙金融工具。在 2026 年的新加坡,面对物价的结构性波动与消费信贷的无孔不入,最明智的消费者并不是那些偏执地拒绝一切杠杆、坚持“全款支付”的人,而是那群在数字账单面前保持绝对清醒的人。

他们深谙金融游戏的底牌:在算清了**“里程积累的损失”(积分与分期往往不可兼得)和“通胀下的利息差价”**后,依然能稳稳掌控还款节奏,而非被还款日倒逼生活质量。

为了在诱惑丛生的时代保持财务免疫力,请务必内化以下三条“金律”:

-

区分“工具”与“拐杖”:分期应该是你管理现金流的工具,让你在资金充裕时赚取利差;而不应成为你支付能力的拐杖。如果你发现必须通过拆分 12 个月甚至 24 个月才能勉强“买得起”某样非生产性资产(如名牌包或高端电子产品),那么真相只有一个:你其实根本买不起它。

-

警惕“心理会计”陷阱:0% 利率极易让人产生“这件商品变便宜了”的幻觉。每个月 100 新币的账单看起来微不足道,但当十个类似的项目重叠时,你已经提前预支了未来一年的自由。

-

夺回消费主权:在算法精准推送和便捷支付的夹击下,真正的奢侈不是拥有昂贵的商品,而是拥有“随时可以说不”的财务底气。

记住:真正的财务自由,不在于你拥有多少分期额度,而在于你不再需要通过透支未来,来装点脆弱的当下。

常见问题解答 (FAQ)

Q: 信用卡分期会影响买房贷款吗?

A: 会。虽然分期是每月还一点,但银行在计算你的总偿债比率 (TDSR) 时,分期总额依然算作你的负债,且占用了你的可用信用额度,可能导致房贷批出的额度降低。

Q: 既然没积分,为什么不直接付清?

A: 唯一的理由是现金流。如果这笔钱留在你的高性能储蓄账户里能产生更多收益,且 IPP 没有手续费,那么分期依然是有利可图的。

Q: 我用了 IPP,还能申请提额吗?

A: 可以申请,但 IPP 占用的额度会降低你“可用额度”的评价。

Q: 银行会自动在账单里扣除分期金额吗?

A: 会的。它会出现在你每月的信用卡账单中,你必须像付普通消费一样付掉它。

Q: 2026 年还有能拿积分的分期卡吗?

A: 极少。某些特定的“大额采购卡”可能会有季度性促销,但在常规条款下,IPP 已基本退出奖励范畴。建议关注银行 App 的特定推送。

Q: IPP 会影响我的信用评分(Credit Score)吗?

A: 短期内会有轻微波动。因为 IPP 会立即占用你的大额授信额度,导致你的额度使用率上升。只要每月准时还款,随着剩余本金减少,评分会逐步回升。

Q: 如果我换了新手机号或家庭地址,会影响正在进行的分期吗?

A: 不会影响扣款,但请务必在银行 App 同步更新。如果因为联系不上导致账单逾期,IPP 可能会被银行强制终止并要求一次性还清余款。

Q: 我可以提前还清所有的 IPP 余款吗? A: 可以,但这通常被称为“提前终止(Early Termination)”。大多数银行会为此收取一笔固定手续费(通常在 $50-$100 或总额的 3% 左右)。在操作前,请计算手续费是否超过了你分期省下的利息。

Q: 如果我把这张信用卡注销了,IPP 怎么办?

A: 在销卡时,所有尚未支付的分期余款将立即到期,并全额计入你的最后一张账单。你必须一次性付清,无法转入其他卡片。

Q: 如果我购买的产品出现了质量问题退货,分期会自动取消吗?

A: 极少自动取消。退款通常会以“溢缴款”形式回到你的信用卡额度中,但银行的分期计划往往是独立运行的。你可能需要联系银行客服手动关闭该分期,否则可能出现“卡里有退款,但每月仍在扣分期”的情况。

Q: 什么是“分期手续费”与“实际年利率 (EIR)”的区别?

A: 这是最容易掉坑的地方。银行可能宣传“每月手续费仅 0.5%”,听起来很低,但由于你的本金在逐月减少,而手续费按初始总额计算,其实际年利率(EIR)通常是宣传费率的近两倍。办理前务必看清 EIR 数值。

Q: 现在流行 BNPL(先买后付),它和银行 IPP 有什么区别?

A: BNPL(如 Atome, GrabPay)通常准入门槛更低,不需要信用卡。但银行 IPP 的优势在于额度更高、且与你的银行主账户联动更紧密。2026 年,许多银行已将 BNPL 功能直接整合进信用卡 App 中,两者界限正在模糊。