在全球化购物的今天,新加坡凭借其优越的物流转运地位,成为了海淘的热门地。然而,跨境交易中的货币转换费 (FX Fees) 和 消费税 (GST) 往往会悄悄吃掉你的折扣。

随着 2026 年新加坡 GST 政策的进一步细化以及数字银行技术的更迭,传统的购物方式已不再是最优解。本指南将带你玩转 2026 年最先进的金融工具与物流策略,实现海淘收益最大化。

🛒 30 秒抄作业:2026 新加坡海淘“神卡”速查表

别再用本地普通借记卡海淘了!对号入座你的购物主阵地,省下那 3.5% 的冤枉钱:

|

你的海淘主阵地 |

🏆 2026 推荐神卡 / 组合 |

核心省钱逻辑 (The Why) |

|---|---|---|

|

淘宝 / 天猫 (Taobao) |

0% 外币手续费 + 1.5% 返现。直接对冲淘宝 3% 国际信用卡手续费! |

|

|

Amazon US / iHerb (欧美) |

0% 汇兑损耗 + 4 mpd 里程暴击。买数码大件的终极王者。 |

|

|

Shopee 跨境店 |

亲儿子特权,免外汇手续费且叠加最高 5% 专属 Shopee Coins 返利。 |

|

|

海淘转运运费支付 (vPost等) |

运费通常以新币或美元结算,稳拿 4 mpd 里程或 10% 在线消费返现。 |

一句话忠告: 在 2026 年海淘,如果你还在支付 3.25% 的银行外币转换费 (FCY Fee),那你不仅没赚到折扣,反而被银行反薅了羊毛!立刻换上 MariBank、Trust 或 Amaze 这三大 0 手续费利器。

核心痛点——为什么要精准选卡?

很多海淘新手和“海淘老鸟”往往习惯于直接使用手头现有的本地信用卡。你以为只是简单的支付动作,其实在每一笔扣款背后,可能都潜伏着吞噬你利润的陷阱。

1. 蚕食利润的高额手续费

-

痛点现象:传统银行通常收取 3.25% - 3.5% 的外币交易手续费(Foreign Currency Transaction Fee)。

-

深度解析:假设你购买一套 $1000 的护肤品,仅手续费就需额外支付 $35。对于海淘代购或大宗采购者来说,这笔费用足以抹平大部分折扣利润。精准选卡(如选择免外币转换费的卡片)能让你从第一笔支出就开始省钱。

2. 暗流涌动的汇率差价

-

痛点现象:银行内部汇率(Bank Sell Rate)通常比市场中间价(Mid-market Rate)高出 0.5% - 1%。

-

深度解析:银行往往不会实时同步最优汇率。在汇率波动剧烈时,由于结算延迟(Settlement Delay),入账时的汇率可能远高于下单时的汇率。使用特定的多币种卡或支持实时汇率锁定的卡片,是规避此类波动的核心手段。

3. 颗粒无收的返利陷阱

-

痛点现象:许多普通卡片对“外币在线消费”或“非境内商户交易”明确规定不予积分或返现。

-

深度解析:你可能为了凑单费尽心力,却因为刷错了一张卡,错失了高达 5% - 8% 的海淘专项返现。部分银行甚至会将特定的转运公司支付划为“批发类”或“无积分类别”,导致消费几万元却拿不到任何奖励。

4. 严苛的税务负担(以新加坡为例)

-

痛点现象:超过 S$400 的空运/邮寄商品需缴纳 9% 的 GST(2024年起执行)。

-

深度解析:很多新手忽略了消费税(GST)的起征点。如果没有精准的预算法则和合理的拆单选卡策略,你可能在收到包裹时面临补交巨额税款的尴尬。而某些高端卡提供的消费保障或报销福利,有时能曲线对冲这些税务压力。

5. 账号风控与砍单风险

-

痛点现象:使用不被商户认可的信用卡常导致“砍单”(Order Cancellation)。

-

深度解析:像 Coach、Supreme 或某些特定美妆官网,对非当地发行的信用卡审核极其严格。精准选卡不仅仅是为了省钱,更是为了能“买到”。拥有一张高权重、账单地址易验证的卡片(如美私卡或全球通用性极强的借记卡),是跨过砍单门槛的关键。

🩸 扎心算账:海淘不挑卡,你正默默交着 12.5% 的“隐形税”!

很多新手以为海淘看到标价 $100 就是 $100,但在 2026 年的新加坡,如果你直接掏出一张普通的本地银行卡(比如随手拿一张普通 DBS 或 UOB 借记卡)去付款,你的账单会遭遇以下两记重锤:

-

9% 的进口消费税 (GST): 根据最新规定,即便通过空运进口低于 S$400 的低价值商品 (LVG),只要该电商平台注册了 GST,结账时就会强制加上 9% 的税。

-

3.5% 的外币转换费 (FCY Fee): 传统银行会在国际汇率的基础上,强行加上约 3.25% - 3.5% 的行政手续费。

🧮 真实惨案重演: 你在 Amazon US 买了一双标价相当于 S$300 的限量版球鞋。

- 加 9% GST -> 变成 S$327

-

加 3.5% 银行手续费 -> 变成 S$338.40

-

结局: 你为了“便宜”去海淘,结果额外多掏了将近 S$40 的隐藏杂费!这 12.5% 的综合损耗,足以抹平黑五 (Black Friday) 的所有折扣。

别慌!接下来的“零手续费神卡”和“包税转运”攻略,就是教你如何把这 12.5% 的血汗钱,一分不少地拿回来!

新加坡主流海淘信用卡对比

|

信用卡名称 |

外币手续费 (FX Fee) |

核心福利 |

适合人群 |

|

0% |

1.5% 无上限返现 |

追求简单、极致性价比 |

|

|

0% |

1% 基础返现 + 特定类别最高 15% |

深度 Trust 生态用户 |

|

|

0% (限期内) |

10% 手机/在线消费返现 |

每月消费固定(需满 S$800) |

|

|

3.25% |

4 mpd (每元4里程) |

里程党、大额在线购物 |

|

|

0% (汇率含微溢价) |

1% InstaPoints 返利 |

叠加传统信用卡刷里程/返现 |

选卡指南:如何匹配自身海淘需求

在进行海外电商购物(如 Amazon, iHerb, Taobao 或各大官网)时,选择合适的信用卡不仅能抵消手续费,还能通过返现或里程实现资产增值。以下针对不同消费偏好的用户,提供深度选卡建议:

1. 省事派(Cashback/Fee-Free)

核心需求: 简单直接,不愿研究复杂的积分规则,讨厌高昂的外币交易费。

-

推荐卡片:Mari Credit Card (Shopee/MariBank) 或 Trust Bank (Any Card)

收益分析:

-

Mari Credit Card: 最大的亮点在于直接免除 3.25% 的外币交易手续费 (FCY Fee)。此外,针对 Shopee 等指定平台常有高达 5% 的返现,普通消费也有约 1.5% 的无限额返现。

-

Trust Bank: 同样提供 0% 外币手续费。其 Linkpoints 奖励系统非常适合常在 FairPrice 消费的用户。

2. 羊毛党(High Rebate/Stacking)

核心需求: 极致返现率,愿意为了高回报精准控制每月的消费额度。

-

推荐卡片:UOB EVOL Card

收益分析:

-

10% 极高返现:在满足每月 S$800 的最低消费门槛后,在线(Online)和移动支付(Mobile Contactless)可享受 10% 的返现。

-

成本抵扣:虽然 UOB 会收取 3.25% 的外币手续费,但 10% 的返现力度完全可以轻松覆盖这部分成本,净收益依然高达 6.75% 左右。

3. 旅行家(Miles/Luxury Travel)

核心需求: 积累航空里程,利用积分换取商务舱或头等舱,追求更高价值的消费回报。

-

推荐卡片:DBS Woman's World Card (DBS WWMC)

收益分析:

-

4 mpd (Miles Per Dollar):这是该卡的金字招牌。只要是在线购物(包括外币在线消费),每 1 新元消费可赚取 4 里程。

-

价值对标:虽然存在约 3.25% 的手续费,但 1 里程的保守估值在 1.5-2 美分左右,4 mpd 相当于 6-8% 的实际回报价值,远超手续费成本。

2026 市场颠覆者——“零手续费”信用卡推荐

2026 年,新加坡数字银行与传统银行的竞争进入白热化阶段。随着跨境支付技术的普及,传统的 3.25% - 3.5% 外币行政手续费(FCY Fees)已成为历史。以下是今年最值得关注的“零手续费”神卡推荐及其深度解析。

1. Mari Credit Card (由 MariBank 提供)

定位:全能型海淘与日常消费神卡

从 2026 年起,这款由 Shopee 母公司 Sea Group 背景支持的数字银行卡正式确立了其市场统治地位。

-

零费用政策:真正意义上的 0% 外币转换费。无论是在日本买药妆、美国买电子产品,还是在欧洲刷卡,汇率直接锚定中间价。

-

返现逻辑:提供 1.5% 无上限(Unlimited)返现。最难能可贵的是,这 1.5% 同样适用于外币消费,相当于变相节省了近 5% 的成本。

-

门槛与年费:终身免年费,无最低消费限制,无返现上限。

-

生态联动:2026 年新增功能——在 Shopee 平台消费可获得双倍积分,且积分可实时抵扣 MariBank 贷款利息或转入 Mari Invest 赚取收益。

2. Trust Bank (Standard Chartered 背景)

定位:极致透明的海外电商与旅行伴侣

Trust Bank 在 2026 年对其系统进行了史诗级优化,专注于解决“汇率暗箱操作”的痛点。

-

实时汇率透明:App 内提供秒级更新的实时汇率查询,所见即所得,彻底告别“过账后汇率变高”的烦恼。

-

电商加成:针对 Amazon, Taobao (淘宝), Lazada 等主流电商,Trust 引入了智能识别逻辑。2026 年起,这类跨境电商消费不仅 0 手续费,还额外赠送 Linkpoints 或直接享受 2% 的特定类别折扣。

-

ATM 取现:依然保持全球 Standard Chartered 及合作伙伴 ATM 0 手续费取现(视具体国家而定),是差旅人士的首选。

3. GXS FlexiCard (Grab & Singtel 联名)

定位:碎片化消费与 Grab 生态深度玩家

2026 年,GXS 也不甘示弱,推出了针对年轻一代的零手续费方案。

-

每日结算:返现不再按月结算,而是 每日即时入账 并在 GXS 储蓄账户中开始生息。

-

小额支付友好:针对 10 新币以下的海外小额支付(如海外打车、购买 App Store 订阅),不仅免手续费,还提供额外的 GrabRewards 积分。

2026 年选卡对比表

|

维度 |

|||

|

外币手续费 |

0% |

0% |

0% |

|

基础返现 |

1.5% (无上限) |

Linkpoints 奖励 |

每日现金回馈 |

|

核心优势 |

海淘/无限额返现 |

实时汇率/跨境电商 |

Grab 生态/灵活性 |

|

适用人群 |

大额海淘、理财爱好者 |

频繁出差、淘宝/亚逊重度用户 |

Grab 忠实用户、学生/自由职业者 |

高阶策略——如何实现“免税”海淘?

在新加坡,海淘“免税”并不是指违反税法,而是通过合法的规则利用(Tax Planning)与金融工具组合(Financial Optimization),来规避、降低或抵消 9% 的消费税(GST)。

以下是针对新加坡海淘族的深度实操指南。

一、 核心准则:严守 S$400 豁免线 (De Minimis Rule)

新加坡海关规定,通过邮寄或空运进口的商品,若其CIF价值(成本 Cost + 保险 Insurance + 运费 Freight)总额不超过 S$400,则免征 GST。

1. 拆单与分批策略

-

多订单隔离:如果你在同一家电商(如 Amazon US 或 Selfridges)购买了总价超过 S$400 的商品,切勿一次性下单。建议间隔 2-3 天下单,以确保包裹到达海关的时间错开,避免被海关视为“拆分申报”而合并计税。

-

混合品类风险:若包裹中含有香烟、酒类或受管制物品,无论价值多少都必须交税,且可能导致整个包裹被扣。

2. 运费的陷阱

-

记住S$400是包含运费的。如果商品价格为S$380,运费S$30,总价S$410,则需要缴纳全程 9% 的 GST(即 S$36.9)。

二、 转运公司(Freight Forwarders)的进阶玩法

利用专业转运公司的保税处理能力和线路优势,是海淘发烧友最常用的手段。

1. 选择“包税”渠道 (Tax-Inclusive Lines)

-

EZbuy / Buyandship:部分转运商提供特定国家(如中国、美国、日本)的“包税”货运选项。虽然基础运费略高,但对于价值在 S$400-S$1000 之间的商品(如轻量高价的手表、精细电子产品),包税渠道的性价比极高。

-

重量计费 VS 体积计费:购买大件(如家具、婴儿床)时,务必对比海运渠道。海运通常没有 S$400 豁免,但其单位运费极低,通常直接包含清关费用。

2. 巧用保税仓中转

-

利用 Buyandship 的免税仓(如美国俄勒冈州 Oregon 或新罕布什尔州 New Hampshire),先规避美国境内的销售税,再发往新加坡。

三、 支付端对冲:利用“返现+免手续费”组合

当订单不可避免地超过 S$400 且无法走包税渠道时,我们需要通过支付端的“返点”来抵消税费感。

1. 消除外币兑换手续费 (FX Fees)

-

传统银行卡:通常收取 3.25% - 3.5% 的外币手续费。

-

优化方案:使用 YouTrip, Trust Card, Revolut 或 Amaze (搭配 Mastercard)。这些卡片提供接近中行汇率的换汇,且 0 手续费。单此一项,相比普通信用卡就能省下约 3.5%。

2. 叠加强力返现 (Cashback / Miles)

-

Instarem Amaze + Citi Cash Back+ / SC Simply Cash:将 Amaze 绑定在高返现信用卡上,通过 Amaze 将外币交易转为本地交易(规避手续费),同时赚取信用卡本身的 1.5% - 2% 无门槛返现。

-

结果:3.5%(省下的手续费)+ 1.5%(返现)= 5% 确定性节省。

-

结论:这 5% 的成本优化,能显著对冲 9% 的 GST,使实际税感降至约 4% 左右。

四、 特殊平台豁免逻辑

1. Amazon SG 的全球购优势

-

购买标记为 "Ships from and sold by Amazon US/JP" 的商品。如果总价低于 S$400,Amazon 页面显示的即为最终价格,通常已包含清关协调。如果预收了关税而实际未产生,Amazon 会在 60 天内自动退还。

2. 低价值物品 (LVG) 征税提醒

-

自 2023 年起,通过注册了 GST 的电商平台(如 Lazada, Shopee, Qoo10)购买的海外低价值商品(

-

高阶 Tip:对于这些平台,只能通过“平台优惠券 + 支付卡返现”来对冲。若物品较贵,可考虑找非注册 GST 的小型独立站购买,利用 S$400 抽查豁免规则(但这取决于物流商的申报)。

🛍️ 淘宝 (Taobao) 专攻:如何“无损”跨越 3% 支付宝手续费?

对于在新加坡长期买淘宝的华人来说,结账时最大的痛点就是:如果你使用国际信用卡(Visa/Mastercard)支付,支付宝 (Alipay) 会强制收取 3% 的平台手续费!

加上银行本身的 3.5% 外币费,在淘宝刷卡简直是“大出血”。但在 2026 年,我们有一套完美的“对冲”神技:

🏆 最优解:Mari Credit Card (1.5% 返现 + 0% 银行外币费)

-

账面结算: 淘宝收取 3% 支付宝手续费。MariBank 收取 0% 银行外汇手续费。

-

返现回血: Mari Credit Card 提供 1.5% 的无上限返现。

-

最终战果: 你的实际综合手续费被硬生生压低到了 1.5%(3% - 1.5%)。相比于普通银行卡动辄 6.5%(3% 支付宝 + 3.5% 银行)的总损耗,这已经是全岛在淘宝直邮购物时的最优成本!

🚢 终极免税 + 免手续费大法(走本地海运代购): 如果你买的是大件家具或重物,千万不要在淘宝 App 里直接填新加坡地址直邮!

-

寻找新加坡本地的 包税海运转运商(如 EZbuy, Taobao2SG 等)。

-

在淘宝上将收货地址填为他们在中国广州或义乌的仓库。

-

神级反转: 此时你的交易变成了“中国境内人民币交易”,不仅避开了支付宝的 3% 国际卡手续费,还能通过这些转运公司的“包税渠道”完美规避 9% 的新加坡 GST!最后付运费时,用高返现的本地新币卡结账即可。

最大化返利 (Rebates) 组合技

在海淘和日常线上消费中,单纯使用一张信用卡已经无法满足“羊毛党”的需求。通过多层工具嵌套,你可以实现同一笔订单的“三赢”甚至“四赢”。核心究极公式

ShopBack (入口) + Instarem Amaze (中间层) + 信用卡 (底层支付)

第一层:ShopBack —— 现金返还 (Cashback)

-

操作:消费前必须先打开 ShopBack App,搜索并跳转至目标平台(如淘宝、iHerb、ASOS、Nike、Agoda 等)。

-

收益:基础返现通常在 1% - 5% 之间。

-

2026 贴士:留意“超级返现日”(Super Cashback Days),特定品牌有时会飙升至 15% - 20%。确保跳转后不要关闭浏览器标签或中途点开其他促销链接,以免丢单。

第二层:Instarem Amaze 卡 —— 汇率优化与二次积分

-

操作:将 Amaze 卡设为支付媒介。Amaze 会自动将外币消费转换为当地货币(通常提供优于银行的汇率),且不收跨境交易费(FCY Fee)。

-

收益:1. 汇率节省: 相比传统银行 3.25% 的外币行政费,Amaze 接近中行中间价。 2. InstaPoints: 每笔合格消费可赚取 InstaPoints,后续可直接兑换为现金回扣或抵扣账单。

-

物理卡 vs 虚拟卡:线上消费使用虚拟卡即可,海外线下消费建议刷物理卡。

第三层:原始信用卡 —— 高额里程或返现

-

操作:在 Amaze App 内绑定一张支持“在线消费”高额奖励的信用卡。

推荐组合:

-

Citi Rewards: 针对特定 MCC(如 5311 百货)可拿 10X 积分 (4 mpd)。

-

DBS Woman's World Card (WWMC): 在线消费可拿 4 mpd 里程(注意月度限额)。

-

UOB Lady's Card: 自选类别(如 Fashion 或 Travel)可享极高里程回报。

-

原理:Amaze 会将大多数线下刷卡行为转为“在线消费 (Online Transaction)”,从而触发信用卡的在线高额奖励。

最终预期收益总览

|

层次 |

奖励类型 |

预期价值 |

|

ShopBack |

现金返现 |

1% - 8% |

|

Amaze |

汇率节省 + 积分 |

~2% - 3% |

|

信用卡 |

里程或积分 |

4 mpd (约合 4% - 6% 回报) |

|

总计 |

综合回报 |

约 7% - 15% 的价值回收 |

2026 年最新风险提示与 Data Point

1. MCC 类别漂移

注意:2026 年 Amaze 进一步收紧了商户类别代码 (MCC) 的映射。部分银行(尤其是星展银行 DBS 和 大华银行 UOB)可能会将 Amaze 的交易描述识别为“存储卡充值”或“金融服务”,从而导致底层信用卡 零积分。

-

建议:在进行大额消费前,先进行一笔小额测试(Small Test Transaction),查看银行 App 里的积分变动或咨询客服。

2. 消费限额

ShopBack 和信用卡的“多倍积分”通常有月度上限。例如,某些卡每月前 S$1,000 才有 4 mpd。请务必分散操作,不要将所有鸡蛋放在一个篮子里。

3. 抓取丢单

2026 年各平台的防追踪机制更严。建议在 ShopBack 跳转前,先清空目标 App 的购物车,跳转后再重新添加商品,以确保分润能够准确识别。

进阶 Tip:利用 GrabPay/ShopeePay 叠加

如果商户支持扫码,可以尝试: ShopBack -> GrabPay (绑 Amaze) -> 信用卡 但这取决于 GrabPay 渠道是否仍给积分,目前多数银行已将其列为排除项目,操作前需核实最新 Data Point。

-

注意:2026 年 Amaze 可能会调整商户类别代码 (MCC),建议操作前查看最新 Data Point。

实战场景模拟

场景一:Amazon US 跨境网购(购买 S$350 电子产品)

这是最能体现 Mari Credit Card “0 外币手续费”优势的场景。

-

错误做法:使用普通银行卡

-

商品原价:S$350.00

-

银行外币转换费 (通常约 3.25%):+ S$11.37

-

现金回馈:无(或极低)

-

最终支出:S$361.37

-

正确做法:使用 Mari Credit Card

-

商品原价:S$350.00

-

外币转换费:S$0.00(限时减免优惠)

-

Mari 基础返现 (1.5%):- S$5.25

-

最终支出:S$344.75

-

省钱结论: 节省 S$16.62(相当于省下 4 杯喜茶,或一顿丰盛的单人火锅)。

场景二:本地餐饮聚会(周末在 ShopeeFood 订购 S$60 晚餐)

利用 Shopee 生态圈的联动,返现比例将直接翻倍。

-

错误做法:使用现金或无积分信用卡

-

订单金额:S$60.00

-

返现/奖励:S$0

-

最终支出:S$60.00

-

正确做法:使用 Mari Credit Card 支付

-

订单金额:S$60.00

-

Shopee 渠道专享返现 (5%*):- S$3.00(以 Shopee Coins 形式或账单抵扣)

-

最终支出:S$57.00

-

省钱结论: 节省 S$3.00。虽然单笔看似不多,但聚沙成塔,每 20 顿饭就能“免单”一次。

场景三:日常超市补货(FairPrice 每月 S$500 消费)

对于无门槛要求的返现卡来说,这是最稳健的家庭理财方式。

-

错误做法:使用需“刷满额”的高门槛返现卡

-

如果当月未达到该卡 S$800 的最低消费门槛,返现比例通常仅为 0.3%。

-

返现金额:S$500*0.3.

-

最终实际成本:S$498.50

-

正确做法:使用 Mari Credit Card

-

无最低消费门槛,首分钱起扣。

-

全额返现 (1.5%):- S$7.50

-

最终实际成本:S$492.50

-

省钱结论: 节省 S$6.00。无需为了凑单而产生不必要的社交支出,真正做到“随心刷,顺便省”。

总结报告

|

消费类别 |

普通消费方式 |

节省金额 |

|

|

海外网购 |

S$361.37 |

S$344.75 |

S$16.62 |

|

餐饮外卖 |

S$60.00 |

S$57.00 |

S$3.00 |

|

日常超市 |

S$498.50 |

S$492.50 |

S$6.00 |

|

月度合计 |

S$919.87 |

S$894.25 |

S$25.62 |

最终结论:仅仅改变一个支付习惯,每月即可无痛省下约 S$25。一年下来,这笔钱(S$300+)足够支付一张往返东南亚的热门机票!

海外消费与跨境购物:安全与避坑全指南

跨境消费虽然能带来价格优势,但汇率陷阱、安全隐患和物流坑位往往让新手蒙受损失。以下是整理后的深度避坑指南。

一、 支付与汇率避坑

1. 坚决避开 DCC (动态货币转换)

-

核心原则:在海外实体店或电商平台(如 Amazon, Taobao, Grab)结账时,永远选择当地货币(如 USD, JPY, CNY, THB)。

-

陷阱原理:如果你选择家乡货币(如 SGD),商家会调用 DCC 协议,以其自行设定的极差汇率进行转换。这通常包含 3% - 7% 的隐形成本,远高于银行的跨境手续费。

-

操作建议:如果刷卡机弹窗询问 "Pay in SGD or Local Currency?",务必点击 Local Currency。

2. 善用多货币卡 (Multi-Currency Cards)

-

推荐工具:使用 YouTrip, Revolut 或 Wise 等多货币钱包。

-

优势:你可以预先在汇率低点换好货币,消费时直接扣除,且通常不收任何跨境交易费(Foreign Transaction Fee)。

二、 账户安全与防盗刷

3. 灵活使用虚拟卡功能

-

即用即开:使用 Trust, MariBank 或 Revolut 的 App 随时控制“海外消费”开关。

-

锁定策略:建议在不购物时全程“锁定卡片”。

-

单次虚拟卡:对于一些不知名的小众购物网站,建议使用 Revolut 提供的“一次性虚拟卡”(Disposable Virtual Card),卡号在消费一次后自动失效,彻底根绝信息泄露风险。

4. 开启即时交易推送

-

确保银行 App 的通知权限全开。每笔消费无论金额大小,只要收到非本人操作的推送,立即在 App 内一键锁卡并申诉(Chargeback)。

三、 物流成本与海关策略

5. 精算运费成本

-

运费刺客:很多时候免了手续费却输在运费上。小件物品适合空运(Air Freight),时效快;重物、家具或囤货建议凑单使用海运(Sea Freight)以降低单件平均成本。

-

体积重 vs 实际重:注意国际物流常按“体积重量”计费。购买蓬松物品(如公仔、枕头)时,运费可能远超商品本身价值。

6. 税务与清关 (GST/Import Duty)

-

起征点意识:了解所在国的免税额度(如新加坡 400 SGD 以下空运免 GST 的规则已变,目前大多数跨境电商已在结账时代收)。

-

禁运品核查:下单前务必核对禁运清单(电池、液体、名牌仿品、食品等),避免商品在海关被扣押或销毁。

四、 售后与退款保障

7. 留存开箱证据

-

视频为证:收到跨境包裹后,建议录制无剪辑的“开箱视频”。如果商品破损或漏发,这是向平台申诉最硬的证据。

8. 优先使用保护性支付

-

Paypal / 信用卡:尽量避免使用银行转账(Bank Transfer)给海外卖家。优先使用信用卡或 Paypal,因为它们提供强有力的“买家保护机制”,在没收到货时可以申请争议处理。

提示:跨境消费环境复杂,保持警惕并定期检查账单是保护财产安全的第一步。

总结:2026 年最佳组合建议

在 2026 年,随着消费场景的高度数字化和跨境消费的常态化,灵活运用“入门级、极致返现、跨境神卡”的组合能够最大化你的每一分消费价值。以下是针对 2026 年市场环境的扩写建议:

1. 入门首选:Mari Credit Card (简单无脑,海淘必办)

-

推荐理由:作为 Shopee 生态圈的核心金融产品,2026 年的 Mari Card 已经实现了与 Shopee 积分(Coins)的深度互通。

-

极致门槛:依然维持“无年费、无最低消费”的优良传统,是刚步入职场或追求极简主义者的不二之选。

-

海淘优势:在 Shopee 或关联跨境电商平台消费时,不仅有基础返现,更有免手续费的特殊结算通道,是名副其实的“海淘神器”。

-

生态加持:2026 年其数字银行储蓄利息与刷卡额度挂钩,刷卡的同时还能变相增加你的活期存款收益。

2. 追求极致:UOB EVOL (本地+海外在线消费 10% 返现)

-

推荐理由:UOB 在 2026 年完成了对 EVOL 权益的品牌重塑,将原本的 8% 提升至稳固的 10%,坐稳了“返现之王”的宝座。

-

返现升级:针对本地在线消费(Grab、Foodpanda、电商等)及海外在线交易,在满足每月 800-1000 新币的消费门槛后,可享受高达 10% 的现金回馈。

-

智能识别:2026 年的版本优化了 MCC(商户类别码)识别系统,减少了返现不到位的争议。

-

年轻化属性:新增了针对健身房订阅(Gym)及流媒体(Netflix/Disney+)的专属加成,精准覆盖都市生活的高频支出。

3. 备用神器:Trust Bank (汇率最准,出差旅行海淘通杀)

-

推荐理由:2026 年 Trust Bank 凭借其背后 Standard Chartered(渣打)的全球外汇结算网络,依然保持着全市场最透明的汇率优势。

-

汇率标杆:实时汇率极度贴近 Google 中间价,且完全免除 3.25% - 3.5% 的外币转换费,在出差、出国旅游时直接对标外币兑换店。

-

NTUC 联动:作为日常备用,它在 NTUC 连锁超市的积点奖励(Linkpoints)在 2026 年依然是家庭主妇和省钱达人的刚需。

-

全球通用:支持 Apple Pay / Google Pay 的全球无感支付,即便在海外偏远地区,其支付成功率和结算速度也优于同类数字银行卡。

2026 组合配置策略建议:

-

日常琐事用 Mari,不费脑子拿返现;

-

大额网购/外卖冲 UOB EVOL,吃满那 10% 的返现上限;

-

人在海外/海淘外币结算必掏出 Trust,省下的汇率差价就是纯利润。

常见问题解答 (FAQ)

Q: 如果我买的东西超过 S$400 怎么办?

A: 海关会根据发票金额向你征收 9% GST。建议联系卖家拆分发票,或使用转运公司的分箱服务。

Q: 只有新加坡公民可以申请这些卡吗?

A: 不是。只要持有有效的 EP/SP 且月薪达到门槛(通常 S$30,000/年),外籍人士亦可申请。数字银行(Mari/Trust)的审批通常更快。

Q: 海淘淘宝用哪张卡最好?

A: Mari Credit Card 或是绑定了 DBS WWMC 的支付宝(支付宝端可能会有 3% 手续费,需计算利弊)。

Q: 海关收取的税费可以用信用卡付吗?

A: 可以。如果通过 DHL、FedEx 等快递代缴,通常可以线上刷卡,但这部分支出通常被归类为“政府服务”或“公用事业”,大多数信用卡不提供返利或积分。

Q: 刚拿到准证(IPA)可以申请吗?

A: 通常需要拿到正式准证(Fine Card)并有至少 3 个月的缴公积金(CPF)记录或薪水单。如果使用 Singpass MyInfo 授权申请,成功率会更高。

Q: 在美国/欧洲网站买东西,汇率怎么算?

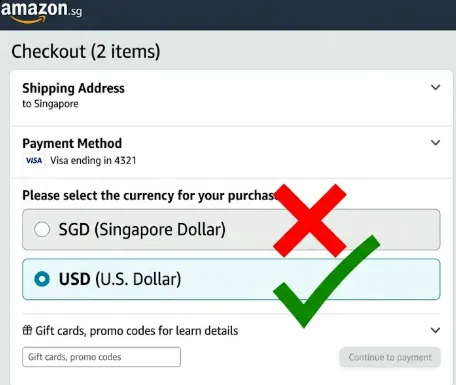

A: 尽量选择以当地货币(USD/EUR)结算。如果网站提示“是否切换到 SGD 结算”,千万不要选,因为那是动态货币转换 (DCC),汇率通常极差。使用 Mari 或 Amaze 这种 0 费率卡配合当地货币支付是最划算的。

Q: 信用卡海淘被盗刷怎么办?

A: 1. 使用虚拟卡: 很多银行(如 Revolut, Trust)提供虚拟卡,用完即销毁。 2. 设置限额: 在银行 App 里调低“境外支付”和“线上交易”的限额。 3. MariBank 特色: 它的卡号只在 App 里可见,实体卡上无卡号,安全性更高。

Q: 哪些网站会被识别为“Online Shopping”获得高返利?

A: 绝大多数电商平台(Amazon, iHerb, Taobao, eBay)都能正确识别。但要注意,如果通过 PayPal 支付,有些银行(如 OCBC)可能会因为商户类别代码(MCC)变为“服务类”而不给返利。