当你踏入新加坡“里程游戏” (Miles Game) 的圈子,开始研究如何通过日常消费换取商务舱机票时,视野中出现频率最高、辨识度最强的信用卡,莫过于那张带有大大的新加坡航空 (Singapore Airlines) 标志的 American Express KrisFlyer 信用卡。在坊间,它因其标志性的配色被亲切地称为“蓝卡”。Amex KrisFlyer 信用卡 (蓝卡),全称是:The American Express® Singapore Airlines KrisFlyer Credit Card,

Amex KrisFlyer 信用卡 (蓝卡)核心参数速查

|

核心维度 |

|

|---|---|

|

主打卖点 |

里程自动入账、终身零转分费、新航官方联名 |

|

基础累积 |

本地 1.1 mpd / 新航 & 酷航官网 2.0 mpd |

|

2026 迎新礼 |

最高 14,000 哩 (首刷送 5k + 满 S$1,000 送 7.9k + 基础里程)(截止4月29号) |

|

积分有效期 |

3 年 (随 KrisFlyer 账户有效期) |

|

转分成本 |

S$0 (完全免费且无需手动操作) |

|

申请门槛 |

年收入:公民 S$30,000 / 外籍人士 S$45,000 |

|

综合评分 |

⭐⭐⭐⭐ (4.0/5) - 2026 里程新手的“第一块敲门砖” |

Amex KrisFlyer 蓝卡不是用来追求极致累积率的,它是为了让你用最简单的方式、最低的门槛拿走那 14,000+ 的开卡礼,换取人生第一张免费机票的“任务卡”。(虽然开卡礼不同时期不一样,但整体开卡礼都很优厚)

初衷:它是“最正宗”的联名卡吗?

对于大多数刚接触里程的小白来说,这张卡的吸引力是直觉性的。作为新航官方深度合作的联名卡,它给人的第一感觉往往是:“既然要攒新航里程,那办一张新航自己的信用卡,累积速度肯定是最高、最正宗的。”这种“官方背书”的光环,让它成为了无数新加坡职场新人钱包里的第一张里程卡。

现实反差:老玩家的“摇头”

然而,当你向那些深谙各种积分规则、手握多张“神卡”的老玩家咨询时,他们看到蓝卡 1.1 mpd (每消费1新币累积1.1里程) 的本地基础回报率时,通常会微微摇头。在 2026 年这个各种高性能里程卡竞争激烈的市场中,1.1 这个数字在纸面上确实显得有些“卑微”。

文章承诺:它真的是“新手陷阱”吗?

那么问题来了:既然基础累积率不占优势,为什么 Amex KrisFlyer 依然能长盛不衰?它到底真的是针对新手的“营销陷阱”,还是另有乾坤?

答案是:绝不是陷阱! 虽然 1.1 mpd 的回报率确实不高,但它拥有其他银行卡无法比拟的核心优势。本文将为你深度拆解这张卡的真实优缺点。它也许不是你未来五年长期持有的唯一主力卡,但绝对是你里程累积之路上不可错过、甚至是必经的关键一站。

核心优势:联名卡无法替代的光环 (The Pros)

虽然高玩们追求极致的 mpd,但对于那些讨厌麻烦、不想支付额外手续费的用户来说,Amex KrisFlyer 有着极强的生命力。

1. 直达账户,零转点费 (Zero Conversion Fee)

这是联名卡最核心的基因优势,也是许多“懒人玩家”坚守阵地的原因。

-

传统银行卡的痛点: 使用普通银行里程卡(如 UOB PRVI Miles, DBS Altitude 或 Citi PremierMiles)时,你赚取的积分实际上是存在银行里的(如 UNI$, DBS Points 或 Citi Points)。当你想要兑换机票时,必须手动登录银行后台申请“转点”到新航账户。这个过程通常伴随着两个令人头疼的问题:

-

手续费: 每次转点通常需要支付约 SGD 27.25 的手续费。

-

等待期: 积分转入 KrisFlyer 账户往往需要 1-3 个工作日,如果你急着抢最后一张里程奖励机票,这段时间差可能是致命的。

-

Amex KrisFlyer 的优势: 作为深度联名卡,它省去了中间商。你在卡上的每一笔消费,所产生的里程都会在每月账单日自动、免费地打入你的 KrisFlyer 账户。

-

极度省心: 你不需要记得去兑换积分,也不需要积攒到一定额度才去转点(传统银行通常要求以 10,000 里程为单位转点)。

-

适合碎银攒整: 即便是每个月几百里的小额消费,也会雷打不动地归仓。这种“无感累积”体验,特别适合只想随手刷卡、不想管理复杂积分系统的用户。

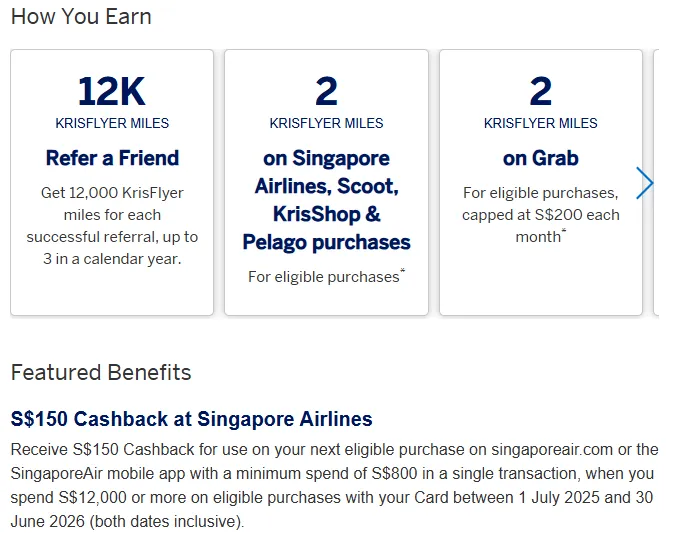

2. 极其丰厚的迎新奖励 (Generous Sign-up Bonus)

如果说“零转点费”是留住老用户的温情,那么迎新奖励 (Sign-up Bonus) 就是吸引新用户的“重锤”。事实上,这是申请这张卡最大的理由,没有之一。

-

全岛最直接的获取机制: Amex 的迎新活动向来以“简单粗暴”著称。不像某些银行需要抽奖或限名额,Amex 通常只要达标即送。以 2026 年的典型促销为例:

-

首刷礼: 成功批卡后进行第一次消费(金额不限),即送 5,000 里程。

-

消费礼: 前三个月内累计消费满 S$1,000,再额外赠送 15,000 里程。

-

结论:性价比之王 累计只需消费 $1,000(这对大多数人来说只是三个月的日常开销),你就能稳拿 20,000 里程。在里程的世界里,这已经足够兑换一张从新加坡往返巴厘岛或曼谷的经济舱机票了。

相比于那些需要你消费数万新币才能换到机票的卡,Amex KrisFlyer 这种“空手套白狼”式的新手礼,是通往免费度假的最快途径。

3. 特定渠道的加成奖励 (Bonus Miles)

除了基础累积率,Amex KrisFlyer 在特定场景下的表现也相当亮眼,能让你在特定消费中实现“反超”。

-

新航/酷航消费 (SIA & Scoot): 作为亲儿子,在 Singapore Airlines 官网/App 购买机票,或者在 KrisShop 进行免税购物时,你可以享受 2.0 mpd 的加成回报。这比大多数普通里程卡(通常为 1.2 - 1.4 mpd)要高出一截。

-

日常出行加成: Amex 与 Grab 经常有深度合作。虽然 Grab 自身的积分系统在缩水,但绑定 Amex KrisFlyer 支付时,你往往能享有专属的里程加成或者派发的 Grab 优惠券。对于高频使用打车和外卖服务的用户来说,这是一个非常实用的“回血”渠道。

致命硬伤:为什么老玩家不把它当主力?(The Cons)

作为一篇深度评测,我们必须客观地指出蓝卡的局限性。正是这些“硬伤”,让老玩家在拿完迎新奖励后,往往会将其束之高阁。

1. 基础累积率过低 (Low Base Earn Rate)

这是 Amex KrisFlyer 最大的软肋。在追求效率的里程玩家眼里,1.1 这个数字实在是有点“拿不出手”。

-

本地消费的劣势: 蓝卡的本地基础累积率仅为 1.1 mpd。我们来看看 2026 年市场上其他主流“万能卡” (General Spend Cards) 的表现:

-

Citi PremierMiles: 1.2 mpd

-

DBS Altitude: 1.3 mpd

-

UOB PRVI Miles: 1.4 mpd 这意味着,同样的 $10,000 消费,用 UOB 累积的里程比蓝卡多出 3,000 里程。长期以往,这个差距会非常惊人。

-

海外消费的尴尬: 在海外(外币)消费方面,蓝卡通常也只有 1.1 mpd,只有在特定的促销月份(通常是 6 月和 12 月的旅游旺季)才会提升至 2.0 mpd。 相比之下,大多数竞争对手的海外累积率常年维持在 2.0 - 2.4 mpd 之间。如果你经常出国出差或购物,蓝卡的累积效率显然是不及格的。

2. 里程有效期的“倒计时” (3-Year Expiry Trap)

这是很多新手最容易忽略的一个“坑”。

-

自动入账的副作用: 前文提到,蓝卡的里程是每月自动打入你的 KrisFlyer 账户。这听起来很省心,但它带来了一个致命的风险:你的里程从入账那一刻起,就开始了 3 年过期的倒计时。 新航 KrisFlyer 账户里的里程有效期是固定的 36 个月。如果到了第 36 个月底你还没花掉它们,这些辛苦攒来的里程就会直接作废。

-

对比:普通银行卡的“保鲜期” 普通银行卡(如 Citi PremierMiles 或 DBS Altitude)的积分通常是永久有效或有效期极长的。 你可以选择将积分一直存放在银行账户里,等到你有明确的旅行计划、需要换票时,再一键转入新航。通过这种方式,你实际上在无形中延长了里程的寿命。相比之下,蓝卡用户必须时刻盯着那 3 年的“保计时器”,心理压力大得多。

3. Amex 接受度的局限性 (Acceptance Limitations)

即便是在 2026 年,Amex 在新加坡的覆盖率虽然已经大为改观,但仍存在“盲区”。

-

大型商户无忧: 各大购物中心 (Malls)、连锁大超市 (如 NTUC FairPrice, Cold Storage) 以及高档餐厅基本都接受 Amex 支付。在这些地方,你大可以放心刷卡。

-

邻里小店的尴尬: 然而,当你去到邻里小铺 (Mom-and-pop shops)、传统巴刹、或是某些私人专科诊所、小型牙科诊所时,你会发现他们通常只接受 Visa/Mastercard,或者仅限 NETS/PayNow。

-

应对策略: 这意味着你不能“一卡走天下”。你的钱包里必须随时准备一张 Visa 或 Mastercard 作为备用,否则在关键时刻(比如付医药费或在小店买日用品时),你可能会陷入无法支付的尴尬局面。

深度避坑:Amex KrisFlyer里程 3 年“强制过期”应对策略 (保姆级管理指南)

这是 Amex KrisFlyer 最大的“甜蜜陷阱”。由于它会自动且实时地将里程转入你的新航账户,这意味着 3 年的过期时钟从你刷卡后的下个月就开始倒计时了。相比之下,银行卡(如 DBS Altitude)可以将积分留在银行账户里永不过期。(回答小伙伴们关于:2026 KrisFlyer 里程过期怎么办?的疑问)

为了不让辛苦攒下的血汗钱作废,请务必执行以下“里程延寿”方案:

🛡️ 策略一:“任务卡”逻辑(新手必读)

不要把 Amex KrisFlyer 蓝卡当作你唯一的长期主力卡。

-

实操玩法: 申请该卡后,集中火力在头 3 个月刷满 S$1,000,拿完那 14,000 哩的迎新奖励就完成历史使命。

-

避坑贴士: 剩下的日常消费,请转移到积分永不过期的卡(如 DBS Altitude 或 Citi PremierMiles)。只有当你确定 3 年内能凑够机票时,再动用 Amex 蓝卡来“补齐差额”。

💉 策略二:官方紧急“续命”计划

如果你的大额里程下个月就要过期,且目前没有换票需求,可以动用新航官方的付费延长功能。

-

收费标准: 支付 S$16 或 1,200 里程,可将过期里程延长 6 个月(普通会员)或 12 个月(精英会员)。

-

专家点评: 虽然要付钱,但对比几万里程直接打水漂,这是最无奈也最稳妥的“救急包”。

🧹 策略三:末端清理(零碎里程消耗口)

-

Kris+ 扫码付: 在 2026 年,新加坡成百上千家餐厅都支持 Kris+,直接抵扣账单。

-

KrisShop 换好物: 即使几百里程也能在 KrisShop 结账时抵扣新币。

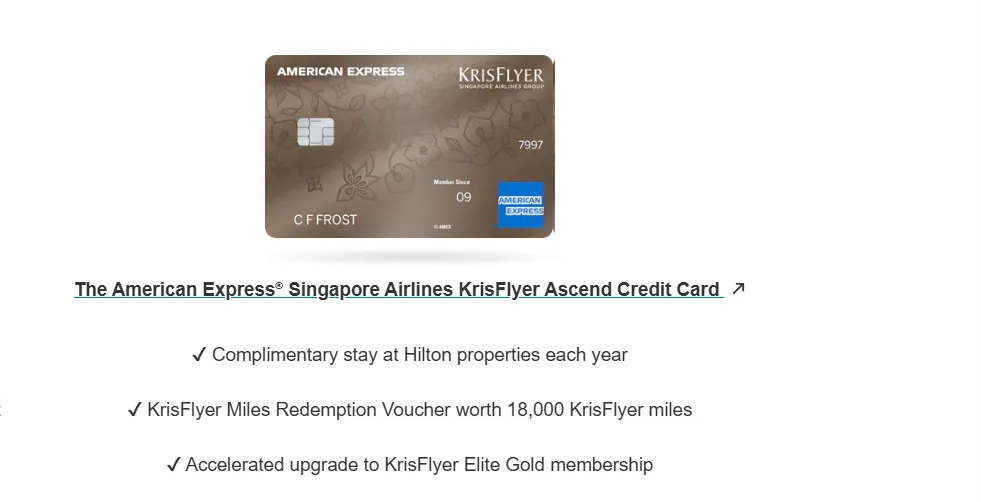

家族内战:蓝卡 (Blue) vs 金卡进阶版 Ascend (Gold)

如果你年薪达标 ($50,000),你可能会纠结是否直接申请更高级的 Amex KrisFlyer Ascend (金卡)。为了帮助你对比两张卡,下面列出了Amex KrisFlyer (蓝卡)和Amex KrisFlyer Ascend (金卡)的区别。

|

对比维度 |

Amex KrisFlyer (蓝卡) |

|

|

收入门槛 |

SGD 30,000 |

SGD 50,000 |

|

本地/海外 MPD |

1.1 mpd / 1.1 mpd (非促销期) |

1.2 mpd / 1.2 mpd (海外特定月份2.0) |

|

贵宾室权益 |

无 |

每年 4次 (SATS Premier/Plaza Premium) |

|

免费住宿 |

无 |

每年送一晚 Hilton 酒店住宿 |

|

新航高卡捷径 |

无 |

消费达标送 KrisFlyer Elite Gold 会籍 |

|

年费 |

$179.85至$196.20之间浮动 (首年免) |

$343.35 (通常不可免) |

-

结论: 如果你经常旅行且愿意掏 $300+ 年费换取酒店和贵宾室,选 Ascend。如果你只是想零成本试水攒里程,选 蓝卡。

1. Amex KrisFlyer (蓝卡) 的定位与优缺点

蓝卡是里程之路的“敲门砖”,它的特点非常鲜明:

-

准入门槛: 年薪要求仅为 $30,000,是绝大多数职场新人的首选。

-

优点: * 首年免年费: 这是它最大的诚意。你可以零成本拿走迎新奖励,试用一年。

-

极低持有压力: 适合消费额度不高、只想通过小额开销换取短途机票的用户。

-

缺点: * 权益几乎为零: 除了攒里程,它不提供免费休息室、不提供希尔顿酒店房券。

-

累积上限感: 随着消费能力提升,1.1 mpd 的效率会让你觉得“亏大发了”。

2. Amex KrisFlyer Ascend (金卡) 的优缺点

Ascend 卡(俗称金卡)则是为了那些追求旅行品质、且愿意为权益买单的玩家准备的。

-

年费压力: 与蓝卡不同,金卡的年费通常是 无法豁免 (Non-waivable) 的,大约为 $340.20。

-

核心权益(回本神器):

-

希尔顿房券 (Hilton Night): 每年送一晚免费希尔顿酒店住宿(全岛/全球指定参与酒店),这张券的价值基本能抵消一半以上的年费。

-

休息室礼券: 每年赠送 4 张 SATS 或 Marhaba 休息室使用券,让你的旅行更舒适。

-

快速升级: 消费达标(通常是前三个月满 $15,000)可直接升级为新航 KrisFlyer 银卡会员。

-

缺点:

-

高持有成本: 如果你不是每年都会住希尔顿或使用休息室,这 $300+ 的年费支出会让你非常肉疼。

-

基础累积率持平: 尽管它是金卡,但本地基础消费同样只有 1.2 mpd,并没有比蓝卡高出多少。

终极对比:联名卡 vs 通用卡 (如 DBS Altitude)

在选择了具体的 Amex 卡片后,你还需要考虑它在你的“信用卡组合”中扮演什么角色。

通用卡 (DBS Altitude / Citi PremierMiles) 的定位

这些卡片是里程世界的“长跑选手”。

-

适合人群: 那些希望拥有一张长期主力卡的用户。

-

核心优势:

-

累积稳定性: 提供 1.2 或 1.3 mpd 的稳定回报,不分场景,省去计算加成倍数的烦恼。

-

积分永不过期: 最大的杀手锏在于积分可以无限期保存在银行账户中。这意味着你可以攒上五年甚至十年,直到你有足够的积分兑换全家人的头等舱机票时再转入新航,完全不用担心 3 年过期的风险。

联名卡 (Amex KrisFlyer) 的定位

相比之下,蓝卡更像是一张功能强大的“迎新任务卡”。

-

适合人群: 想要快速获取第一笔里程的新手,或者追求极简主义的玩家。

-

核心价值:

-

快速启动: 开卡即送的两三万里程 Sign-up Bonus 是其最大的价值所在。

-

灵活补位: 平时它非常适合用来“补缺”。当你发现 KrisFlyer 账户里还差一两千分就能换到心仪机票时,直接刷这张卡,里程下个月就会自动到账,且免去那笔 SGD 27 的转点费。这种灵活性是通用卡无法提供的。

-

Amex KrisFlyer (蓝卡)极速上手与年费豁免教程

想在 2026 年玩转 Amex 蓝卡,不仅要会刷,还要会“管”。以下是手把手的极速进阶指南:

1、极速申请:从点击到消费仅需 10 分钟

得益于 Amex 的高度数字化,现在的办卡体验极度顺滑:

-

使用 Singpass MyInfo: 申请时务必选择 Singpass 授权。系统会自动抓取你的 NOA 和个人资料,实现“秒批” (Instant Approval)。

-

获取虚拟卡 (Virtual Card): 审批通过后,千万别等 5-7 天的实体卡邮寄!你可以立即登录 Amex App,查看你的卡片详情并点击 “Add to Apple Wallet”。

-

即刻开启迎新任务: 实体卡还在路上时,你就可以在地铁站刷 SimplyGo,或者在超市用 Apple Pay 支付,每一分钱都开始计入那 S$1,000 的迎新门槛。

2、2026 迎新奖励追踪:别让 14,000 哩飞走了

很多新手申办后就忘了看进度,导致错过截止日期:

-

首刷礼 (5,000 哩): 只要激活后刷任何金额(哪怕是买瓶水),5,000 哩通常在 24 小时内 就会出现在你的新航账户里。

-

满额奖励 (7,900 哩): 务必在核卡后的 2 个月内 刷满 S$1,000。

-

实时追踪: 在 Amex App 首页下拉,找到 "Spend Tracker" 进度条。它会实时显示你离拿到奖励还差多少钱。注意:保险、充值类消费不计入此金额。

(虽然不同时期可能迎新奖励不同,但操作方式都一样)

3、年费豁免 (Annual Fee Waiver) 实操技巧

Amex 蓝卡首年免年费,但从第二年开始会产生 S$179.85 的费用。别急着销卡,豁免其实很简单:

-

时机: 在第 12 个月的账单(Statement)出来并显示年费金额后操作。

-

路径: 登录 Amex App -> 点击底部的 "Chat" -> 开始在线客服会话。

-

话术建议: 直接输入:"Hi, I would like to request an annual fee waiver for my KrisFlyer Blue card."

-

结果: 只要你过去一年有正常使用记录,系统或客服通常会给出两种结果:

-

直接豁免: 几秒钟内完成。

-

积分/奖励抵扣: 有时会要求你再刷一笔金额来抵消年费。

-

-

专家提醒: 蓝卡的豁免率在新加坡市场是极高的,只要不是完全不刷的“僵尸卡”,基本都能成功。

结语 (Conclusion)

2026 申请建议:

Amex Singapore Airlines KrisFlyer 绝对是一张好卡,但它是一张**“阶段性神卡”**。

对于刚入坑的小白,它是最好的老师:无门槛、里程直达账户、能快速体验换票的快感。

对于老玩家,它是最好的“羊毛”:算准迎新促销期,拿下丰厚的开卡奖励。

只要你了解它 1.1 mpd 的局限性,不把它作为你在外面买大件家电的唯一主力卡,那它绝对有资格在你的钱包里占据一个重要的位置!

常见问题解答 (FAQ)

Q: 蓝卡的年费真的可以豁免 (Waive) 吗?

A: 第一年通常是自动豁免的。从第二年起,年费约为 $179.85至$196.20 之间(每年可能会略有变动,请关注商家官网)。如果你在该年度有持续消费,打给 Amex 客服热线申请豁免的成功率极高。相比之下,金卡 (Ascend) 的年费豁免难度极大,因为该年费直接挂钩了房券等实物权益。

Q: 刷卡后多久里程能到账?

A: Amex 联名卡通常在你的账单日 (Statement Date) 结算。结算后的 1-2 个工作日内,里程就会自动出现在你的新航 KrisFlyer 账户中。这种准时性对于急需换票的用户非常友好。

Q: 为什么很多人说 1.1 mpd 太低了?

A: 因为在新加坡,很多“4 mpd 神卡”(如 HSBC Revolution 或 Citi Rewards)在网购或非接触支付时效率极高。但这些卡通常有每月消费上限(如 $1,000)。蓝卡的优势在于它没有这种复杂的场景限制,且迎新奖励的“一次性收益”远超日常累积的微小差距。

Q: 我应该在什么时候申请这张卡?

A: 最佳时机是你未来三个月内有明确的大额支出(如买大件家具、报读课程或计划旅游订票),确保能轻而易举达到那 $1,000 的迎新消费门槛,拿满那 20,000+ 里程。

Q: 如果我的里程快过期了怎么办?

A: 建议通过新航官网提前预订奖励机票。如果你确实暂时没有旅行计划,可以考虑在 KrisShop 消费掉一部分,或者在有效期截止前申请付费延长(通常不建议,因为手续费较高,不如直接换成机票划算)。

PS:文中所提到的数据,是商家实时页面的数据,仅供参考。具体数据,请以商家实时更新为准。文章中所有图片均来自商家官网,版权归商家所有。